Selon le dernier rapport de l’Insee, la production industrielle a augmenté de 1,1 % entre le quatrième trimestre 2022 et la même période en 2023. Néanmoins, dans les secteurs gourmands en énergie, elle demeure significativement en baisse par rapport à 2021, en raison des coûts toujours élevés du gaz et de l’électricité.

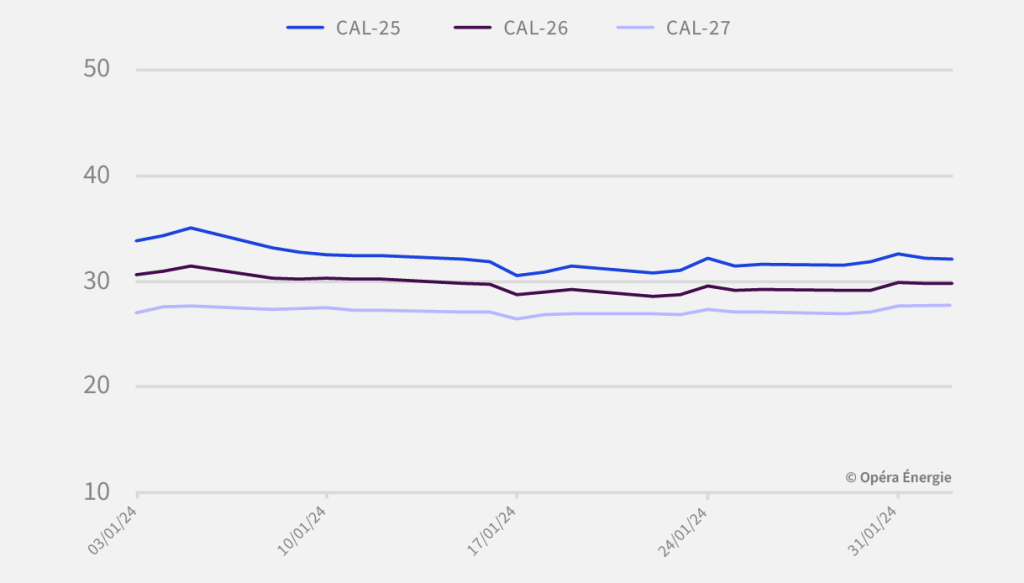

Le gaz s’offre un rebond technique en fin de semaine

Les cours du gaz ont augmenté sur la semaine, après plusieurs jours de séances baissières. Peut-être le marché a-t-il répercuté la baisse d’exportation de GNL du terminal américain de Freeport. Cependant, le niveau des stocks reste élevé et l’approvisionnement toujours confortable, en GNL comme en gaz norvégien.

- Cal-25 : 32,091 €/MWh

+ 1,62 %

- Cal-26 : 29,822 €/MWh

+ 2,10 %

- Cal-27 : 27,863 €/MWh

+2,74 %

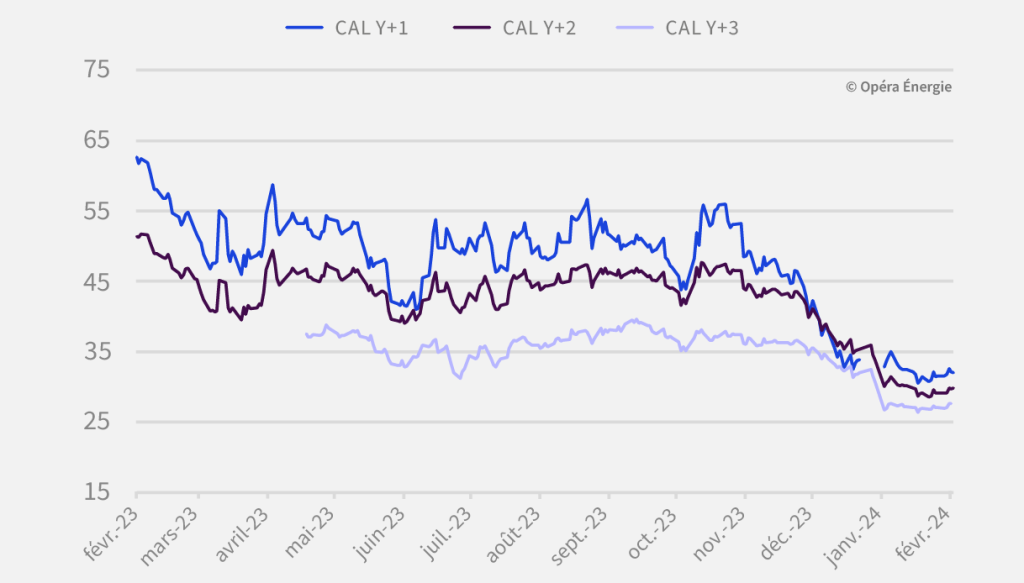

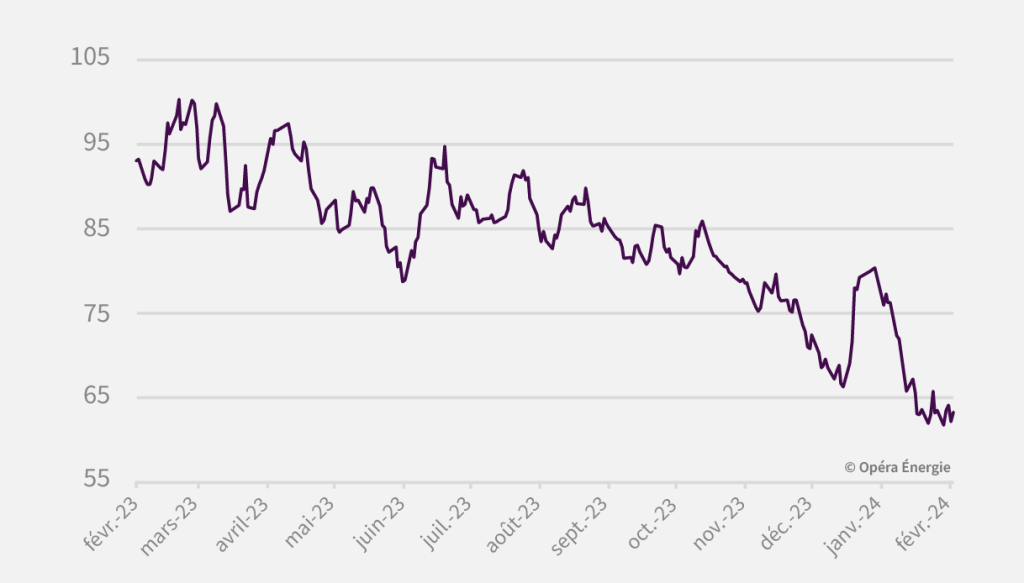

Évolution du prix du gaz depuis 1 an (en €/MWh)

Évolution des prix du gaz depuis 1 mois (en €/MWh)

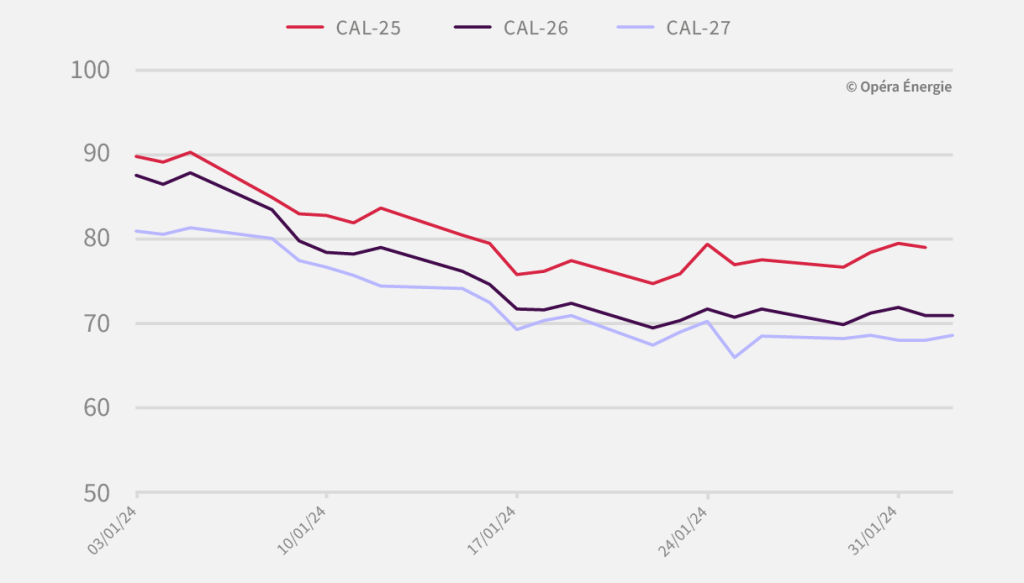

L’électricité hésite

Les échéances long terme gagnent du terrain sur la fin de semaine. Un sursaut qui ramène finalement les prix forward dans la fourchette qui est la leur depuis début janvier.

- Cal-25 : 79,83 €/MWh

+ 2,85 %

- Cal-26 : 70,95 €/MWh

– 1,07 %

- Cal-27 : 68,65 €/MWh

+0,10 %

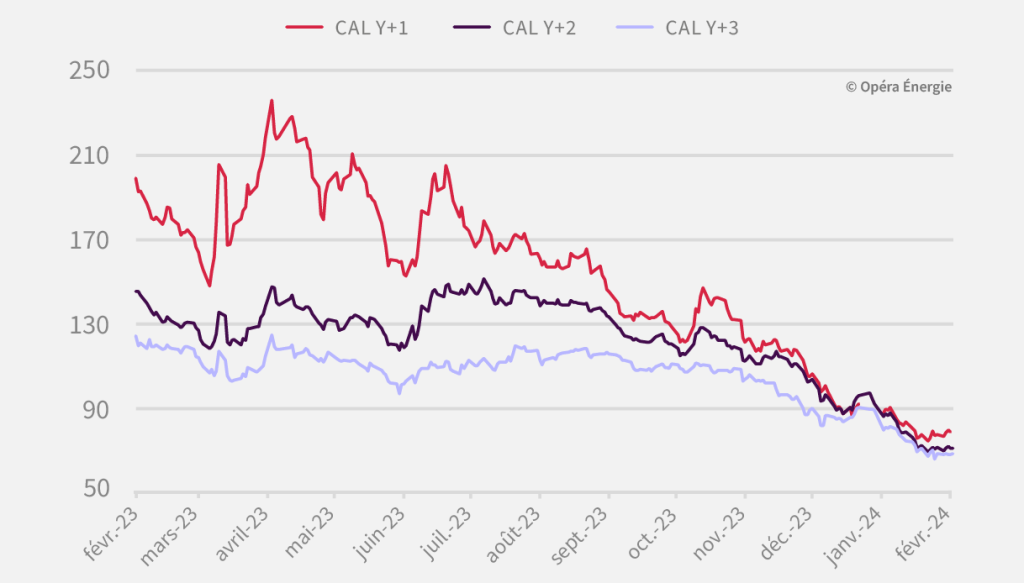

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

Évolution des prix de l’électricité depuis 1 mois (en €/MWh)

La prime de risque géopolitique s’essouffle, l’économie chinoise souffre

Les cours du pétrole se sont repliés sur la semaine. La liquidation d’Evergrande, plus grand promoteur immobilier chinois, est un nouveau coup dur pour l’économie chinoise, 1ère consommatrice mondiale de brut. Par ailleurs, les espoirs d’une trêve entre le Hamas et Israel font retomber les craintes sur le transport en mer Rouge, et donc sur l’approvisionnement. Enfin, le dernier rapport sur l’emploi américain est venu déprimer le marché vendredi, qui redoute que la FED ne maintienne ses taux élevés plus longtemps qu’attendu.

- 77, 33 $/b

– 7,44 %

Le carbone reste atone

La bonne production renouvelable continue de limiter le recours aux centrales productrices d’électricité à base de combustibles fossiles. L’anticipation d’un ralentissement économique exerce également une pression baissière sur le prix du carbone.

- 63,40 €/MWh

-0,30 %

Évolution du prix du carbone depuis 1 an (en €/MWh)

Ingénieur de formation, diplômé de l’École Centrale de Nantes et d'un master de finances en Angleterre, Benoit Wintergerst a débuté sa carrière comme Analyste Electricité chez Engie. Il rejoindra ensuite le groupe Total Gas & Power Ltd à Londres pour y occuper les fonctions d'Analyste Gaz Middle Office. En 2015, il entre chez Opéra Énergie en tant Analyste Grands Comptes et Chargé de Développement, avant de prendre la Direction du pôle Expertise puis, aujourd’hui, du pôle Énergie & Prix.