L’exonération de TICGN est aujourd’hui un levier fiscal pour de nombreuses entreprises consommatrices de gaz naturel. En 2026, le montant de la TICGN s’élève à 16,66 €/MWh. Il sera révisé dans le cadre de l’examen du PLF 2026 (Projet de Loi de Finances). Pour certaines entreprises industrielles ou agricoles, la TICGN représente à elle seule un poste de dépense conséquent. Comment activer ce levier fiscal ?

Qu’est-ce que la TICGN ?

La TICGN, taxe intérieure de consommation sur le gaz naturel, est désormais désignée sous le terme d’accise sur les gaz naturels. Elle est encadrée par l’article 266 quinquies du Code des douanes et s’applique à la majorité des consommations de gaz naturel en France. Initialement instaurée pour inciter à la réduction des consommations fossiles, elle constitue aujourd’hui une part significative de la facture énergétique des professionnels.

Exonération de TICGN : un dispositif encadré par la loi

L’optimisation de TICGN répond à des critères définis par la réglementation fiscale. Le principe est simple : lorsque le gaz naturel n’est pas utilisé comme combustible classique, mais comme intrant industriel ou dans des procédés spécifiques, il peut être exonéré de TICGN.

Ce mécanisme vise à préserver la compétitivité de certaines filières industrielles et agricoles, tout en évitant une double taxation de l’énergie utilisée comme matière première ou dans des processus de transformation. Il concerne notamment les sites gazo-intensif.

Exonération de la TICGN : Bon à savoir

Un site gazo-intensif est un site industriel qui consomme beaucoup de gaz naturel par rapport à sa production économique, ce qui lui permet de bénéficier de conditions particulières d’accès et d’approvisionnement en gaz en France. Pour être reconnu comme gazo-intensif, une entreprise doit, entre autres, présenter un ratio gaz consommé / valeur ajoutée supérieur à 4 kWh par euro de valeur ajoutée sur au moins deux des quatre dernières années civiles examinées. Si la valeur ajoutée est nulle ou négative, elle est fixée à 1 euro pour le calcul. La structure de la consommation doit aussi être telle que plus de 30 % du gaz est consommé entre avril et octobre (critère saisonnier). Et l’activité principale doit être exposée à la concurrence internationale selon une liste européenne définie.

Quelles entreprises peuvent bénéficier de l’exonération de TICGN ?

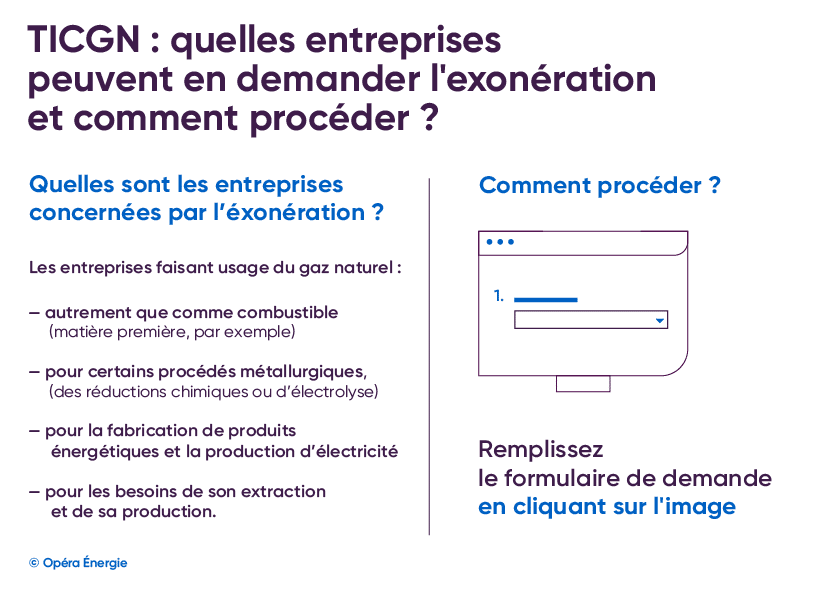

Plusieurs catégories d’entreprises peuvent prétendre à une exonération totale de TICGN, sous réserve de respecter les conditions d’usage du gaz naturel :

- Les entreprises utilisant le gaz autrement que comme combustible, par exemple comme matière première dans un procédé industriel, sont éligibles. C’est notamment le cas de certaines industries chimiques ou agroalimentaires.

- Les entreprises ayant recours au gaz naturel pour des procédés métallurgiques spécifiques, comme les réductions chimiques ou l’électrolyse, peuvent également bénéficier de l’exonération.

- La fabrication de produits énergétiques et la production d’électricité à partir de gaz naturel ouvrent aussi droit à une exonération de TICGN, dans la mesure où le gaz est intégré dans un cycle de production énergétique.

- Enfin, les activités liées à l’extraction et à la production de gaz naturel sont elles aussi concernées par ce dispositif d’exonération.

Peut-on disposer d’une exonération de TICGN avec un fournisseur de gaz vert ?

Auparavant si. Le recours à un fournisseur de gaz vert ne permet pas, à lui seul, de bénéficier d’une exonération de TICGN. Le critère déterminant reste l’usage du gaz, et non son caractère renouvelable.

Dès lors qu’il est utilisé comme combustible, notamment pour le chauffage, la production d’eau chaude ou les procédés thermiques, la TICGN demeure due. À l’inverse, une exonération est possible lorsque le gaz est employé autrement que comme combustible, par exemple comme matière première industrielle, dans certains procédés métallurgiques, ou pour la production d’électricité.

Ainsi, une entreprise peut cumuler un contrat de gaz vert et une exonération de TICGN, mais uniquement si elle répond aux conditions réglementaires d’usage prévues par le Code des douanes.

Exonération ou taux réduit de TICGN : quelles sont les différences ?

Il est important de distinguer l’exonération totale de TICGN des dispositifs de taux réduits. Certaines entreprises ne sont pas totalement exonérées, mais bénéficient d’un montant de TICGN fortement minoré.

C’est le cas des entreprises grandes consommatrices d’énergie soumises au marché des quotas d’émissions de gaz à effet de serre. Pour ces acteurs, le taux peut être ramené à environ 1,52 €/MWh.

Les entreprises exposées au risque de fuite de carbone et présentant une forte intensité énergétique peuvent également bénéficier d’un taux réduit, proche de 1,60 €/MWh. Ces mécanismes visent à éviter les délocalisations industrielles tout en maintenant un signal prix sur les énergies fossiles.

Remboursement de TICGN pour les entreprises agricoles : comment faire ?

Au-delà de l’exonération, certaines entreprises agricoles peuvent demander un remboursement partiel de TICGN. Ce dispositif concerne les exploitants agricoles individuels ou sociétaires, les entreprises de travaux agricoles et forestiers, ainsi que les coopératives d’utilisation de matériel agricole.

Le remboursement porte sur les volumes de gaz naturel utilisés dans le cadre de l’activité agricole. Il s’inscrit dans une logique de soutien au secteur primaire, confronté à une forte volatilité des prix de l’énergie et à des marges souvent restreinte.

Comment faire une demande d’exonération de la TICGN ?

La démarche d’exonération de TICGN repose sur un processus administratif précis. L’entreprise doit en premier lieu identifier les usages de gaz éligibles et les distinguer clairement des usages soumis à taxation.

La demande s’effectue généralement auprès du fournisseur de gaz professionnel, en lien avec l’administration des douanes. Elle nécessite le remplissage du formulaire Cerfa n°2040-TIC-ATT-G-SD, accompagné d’un état récapitulatif des consommations de gaz naturel.

Une fois le dossier validé, l’exonération peut être appliquée directement sur la facture ou faire l’objet d’un remboursement a posteriori, selon les situations et les modalités retenues.

Exonération de TICGN : pourquoi se faire accompagner ?

L’exonération de TICGN peut générer des économies significatives sur la facture de gaz, mais son accès reste complexe. La réglementation repose sur des critères techniques précis, liés aux usages du gaz, et laisse peu de place à l’approximation. Une mauvaise interprétation peut conduire à un refus d’exonération. D’où l’importance de se faire accompagner par un courtier en énergie, comme Opéra Energie.

Existe-t-il une exonération d’accise sur l’électricité ?

L’exonération d’accise sur l’électricité, ex-CSPE, permet à certaines entreprises de réduire fortement, voire de supprimer, cette taxe sur tout ou partie de leur consommation électrique. Ce dispositif fiscal, encadré par le Code des impositions sur les biens et services, vise principalement à préserver la compétitivité des secteurs industriels électro-intensifs et à limiter les risques de fuite de carbone.

Concrètement, l’exonération s’applique lorsque l’électricité n’est pas utilisée comme une énergie finale classique, mais comme intrant de production. C’est le cas, par exemple, de l’électricité utilisée dans des procédés électrochimiques, électrométallurgiques, minéralogiques ou pour la production d’électricité elle-même. Certaines entreprises peuvent également bénéficier de taux d’accise très réduits, en fonction de leur niveau d’électro-intensité et de leur exposition à la concurrence internationale.

Diplômée d’un Master 2 du CELSA-Paris Sorbonne, Caroline s’est lancée comme rédactrice et chargée de communication éditoriale indépendante en 2017. Intéressée par les problématiques liées à la transition énergétique et à la mobilité, elle travaille avec Opéra Énergie depuis 2019.

Experte sur les problématiques liées à l'énergie et la rénovation énergétique, elle ambitionne à travers ses articles de faire de la pédagogie sur le marché du gaz et de l’électricité, en constante évolution.