Le pétrole augmente modérément ; le carbone est suspendu aux directives européennes, toujours en discussion ; l’électricité marque à la baisse ; les stocks de gaz continuent de se remplir mais à quel prix ?

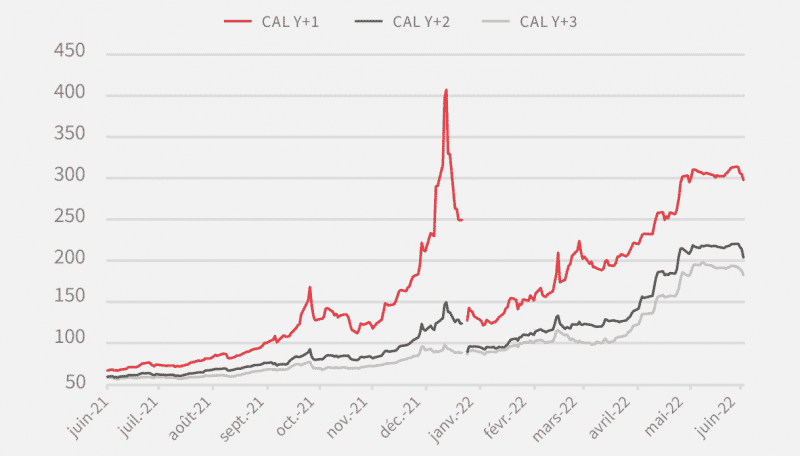

L’électron baissier sur les échéances moyen et long terme

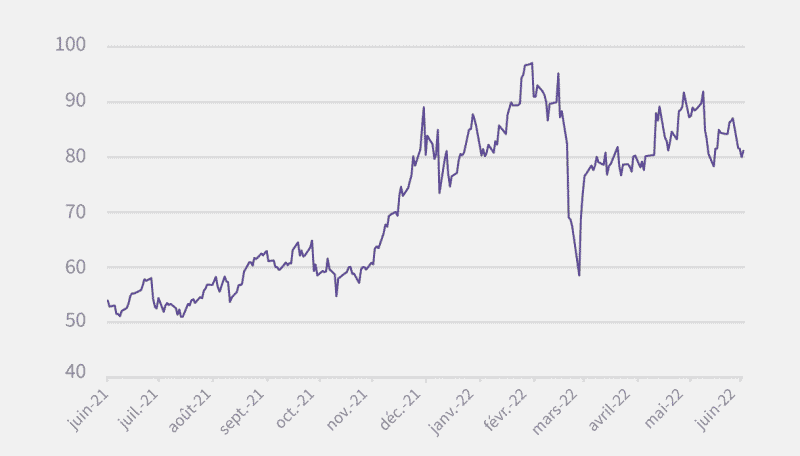

Enfin une accalmie du côté de l’électricité ! Les cours moyen et long terme suivent l’évolution des fondamentaux et répercutent la relative détente des marchés. En France, l’on peut aussi penser que l’accélération des rumeurs concernant une nationalisation d’EDF contribue à apaiser les prix. Mais l’équilibre est fragile.

Les nouvelles orientations liées au marché du carbone impacteront forcément les prix à la hausse ; le parc nucléaire français est toujours en difficulté ; enfin, le plafond de l’ARENH n’a toujours pas été relevé pour la fin de l’année.

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

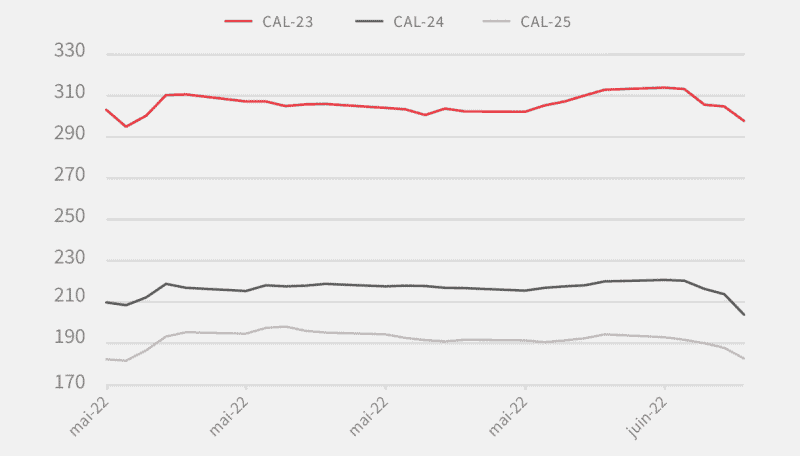

Évolution des prix de l’électricité depuis 1 mois (en €/MWh)

(Source EEX- 10 juin 2022)

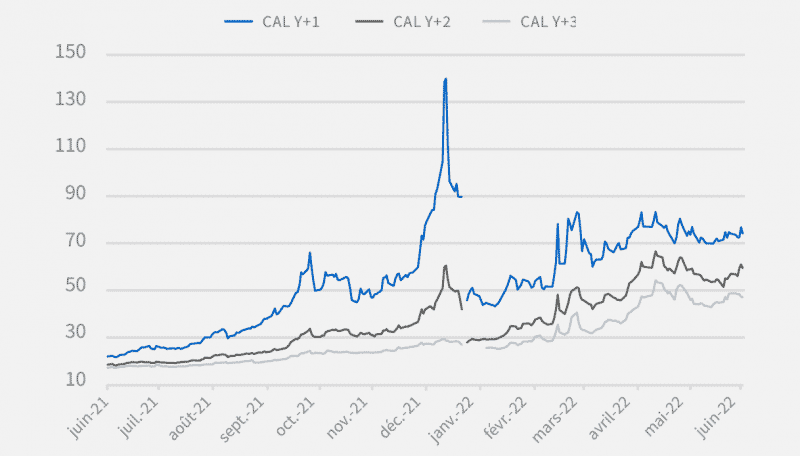

Le gaz fait une pause dans son rallye haussier

Les échéances long terme ont modérément grimpé, le Cal-25 baisse même sur la semaine. La campagne d’injection se poursuit avec succès,

les stocks de l’Union européenne sont remplis à 50 %. L’approvisionnement en gaz russe n’est pas interrompu et, surtout, l’import en GNL est toujours important. Preuve que les acteurs respirent, si l’incendie d’un terminal américain a fait bondir les prix le jeudi 9 juin (notamment sur les échéances courtes), les prix se sont détendus à la clôture de ce vendredi 10 juin.

Néanmoins, rien n’est gagné. D’une part, parce que Moscou pourrait subitement décider de couper les vannes, selon l’avancée du conflit

en Ukraine. D’autre part, parce que l’Asie s’est retirée de la course au GNL, préférant le charbon, tant le GNL a augmenté. Une position qui risque de changer à l’approche de l’hiver.

(Source EEX- 10 juin 2022)

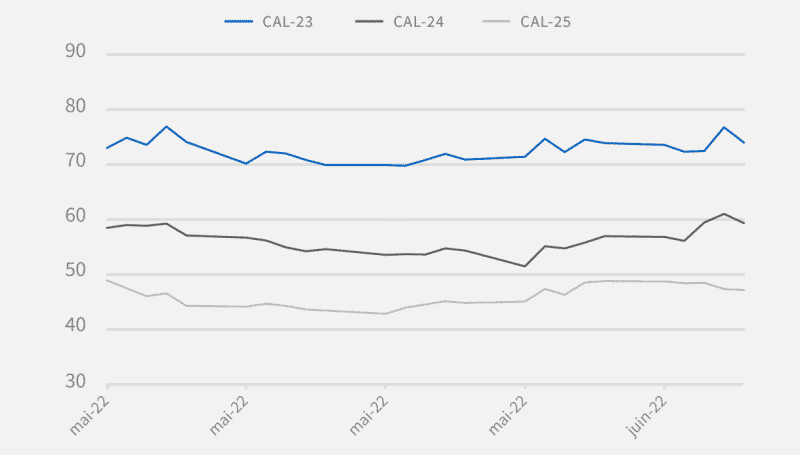

(Source EEX- 10 juin 2022)

Le pétrole en petite hausse

Le baril de Brent pour livraison en août clôture à 122,01 $/b, soit + 2,09 % sur la semaine. De jeudi à vendredi, il cède cependant de – 0,86%. Mais tous s’accordent à dire que cette baisse ne sera que passagère, tant les tensions sur l’offre demeurent, accentuées par l’embargo sur le pétrole russe. Les réserves stratégiques américaines sont à leur plus bas niveau depuis 1987 : cela contrarie le projet qu’a Biden d’y puiser pour faire fléchir les cours. Les marchés n’ont pas répercuté les annonces de hausse de production de l’Opep+ : il faut dire que, hormis les Emirats arabes unis et l’Arabie Saoudite, les pays de l’Opep peinent à tenir leurs objectifs de production. Les observateurs s’inquiètent également des pics de demande à venir, liés à la saison estivale, et de l’impact qu’aura la reprise chinoise lorsque le pays sera sorti de ses reconfinements à répétition.

Le carbone toujours volatile

Pas de direction claire pour le C02, toujours suspendu aux décisions quant à la réforme du marché du carbone. Le 8 juin, les eurodéputés

ont rejeté l’élargissement du marché des quotas d’émissions de C02 et le calendrier sur la suppression progressive des quotas gratuits

aux industriels. Les textes sont renvoyés en commission parlementaire le 23 juin. Le maintien jusqu’en 2034 des quotas gratuits dans l’Union a quant à lui été adopté. Les votes sur la taxe carbone aux frontières et sur le fonds social pour les ménages les plus vulnérables ont

également été reportés.

Evolution du prix du carbone depuis 1 an (en €/MWh)

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.