La BCE annonce relever à nouveau ses taux d’intérêt pour freiner la demande et endiguer l’inflation. A rebours, la France maintient une politique volontariste et multiplie les aides aux entreprises.

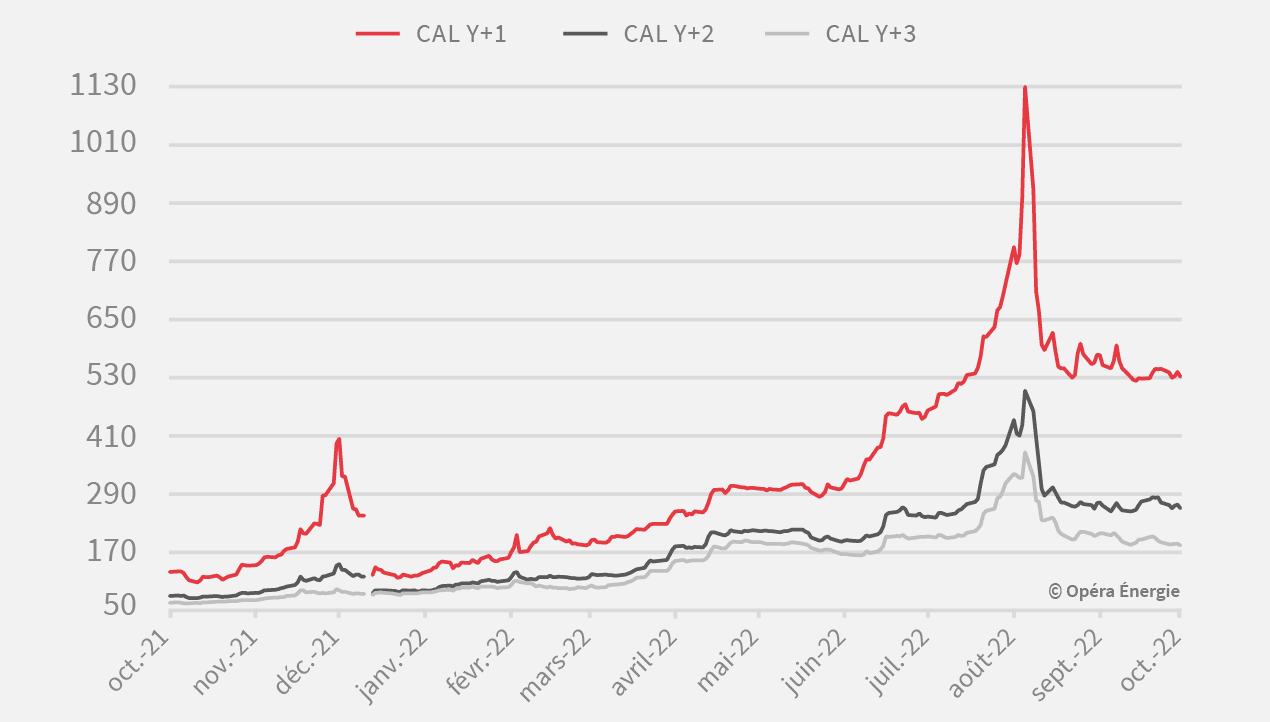

L’électricité recule, mais la situation du parc nucléaire français reste tendue

Les marchés se sont apaisés, dans le sillage de la baisse du gaz et du charbon. La prolongation par l’Allemagne de 3 de ses centrales nucléaires jusqu’à avril 2023 a aussi rassuré. En France, la situation est toujours incertaine. La grève dans les centrales a été levée ce week-end, mais 8 réacteurs nucléaires ont vu leur redémarrage retardé. Le gouvernement a promis de nouvelles aides aux entreprises. Des rumeurs courent sur un retour du plafond ARENH à 100 TWh, pour soutenir les finances de l’Electricien historique.

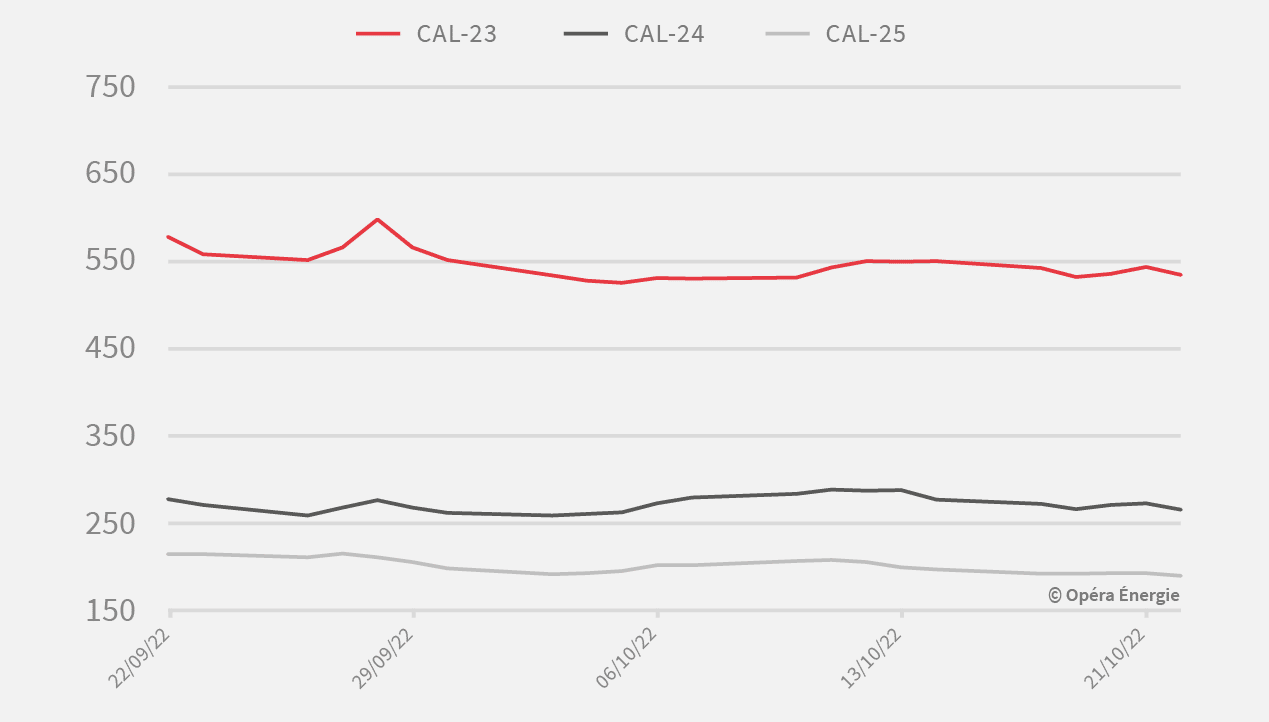

Evolution des prix de l’électricité sur la semaine avec clôture au 21 octobre

- Cal 23 : 534,67 €/MWh

Baisse : – 2,88 %

- Cal 24 : 264 €/MWh

Baisse : – 4,35 %

- Cal 25 : 187,93

Baisse : – 3,75 %

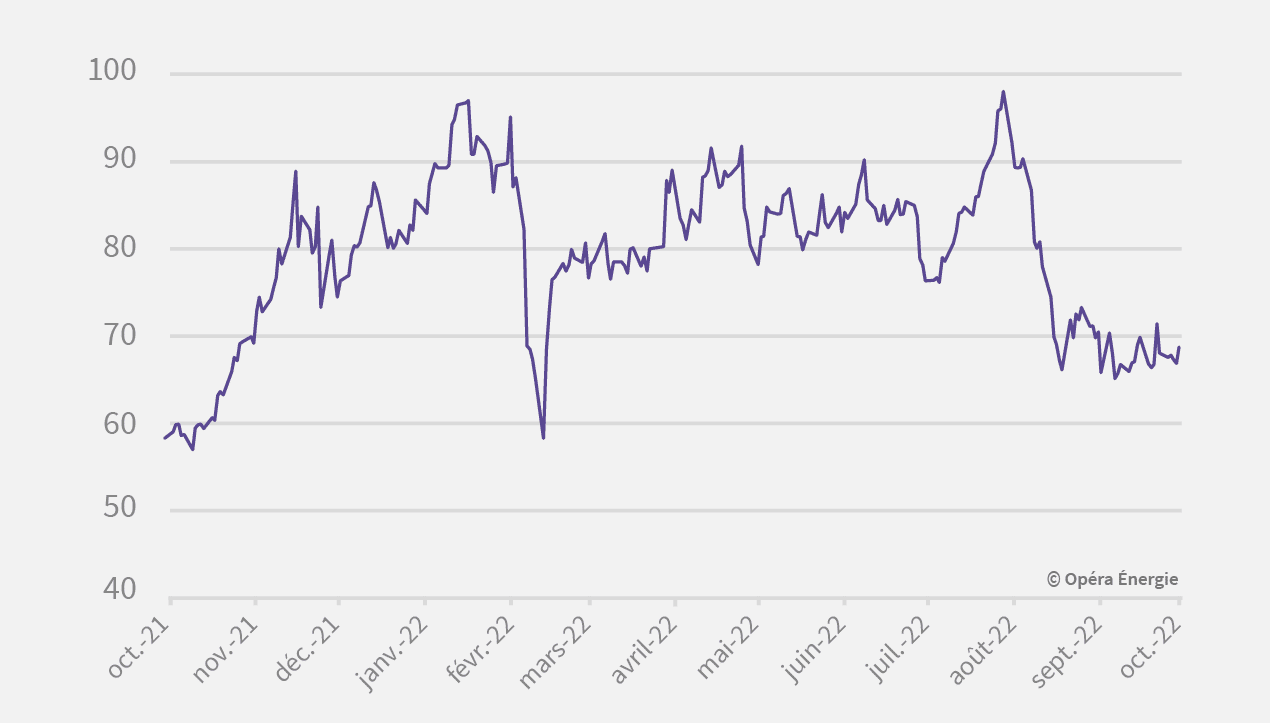

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

(Source EEX 21 octobre)

Évolution des prix de l’électricité depuis 1 mois (en €/MWh)

(Source EEX 21 octobre)

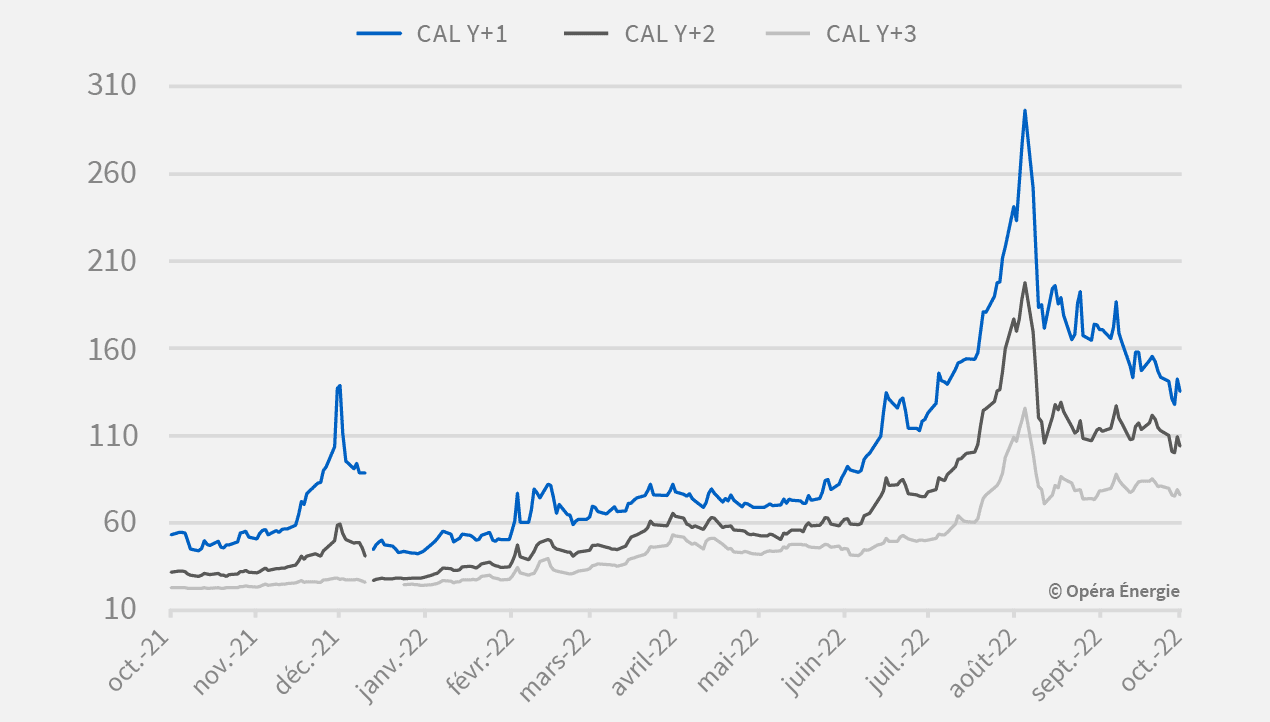

Le gaz réagit aux annonces européennes

Les 27 se sont accordés sur une « feuille de route » pour endiguer la flambée des prix de l’énergie : achats communs de gaz, négociations soutenues avec les pays exportateurs, réforme de l’indice de référence pour mieux tenir compte du GNL… Ces annonces ont calmé les marchés, ainsi que la saturation des sites de stockage, l’offre abondante de GNL et le prochain redémarrage du terminal Freeport LNG. En revanche, aucun accord n’a été trouvé sur le plafonnement UE des prix du gaz

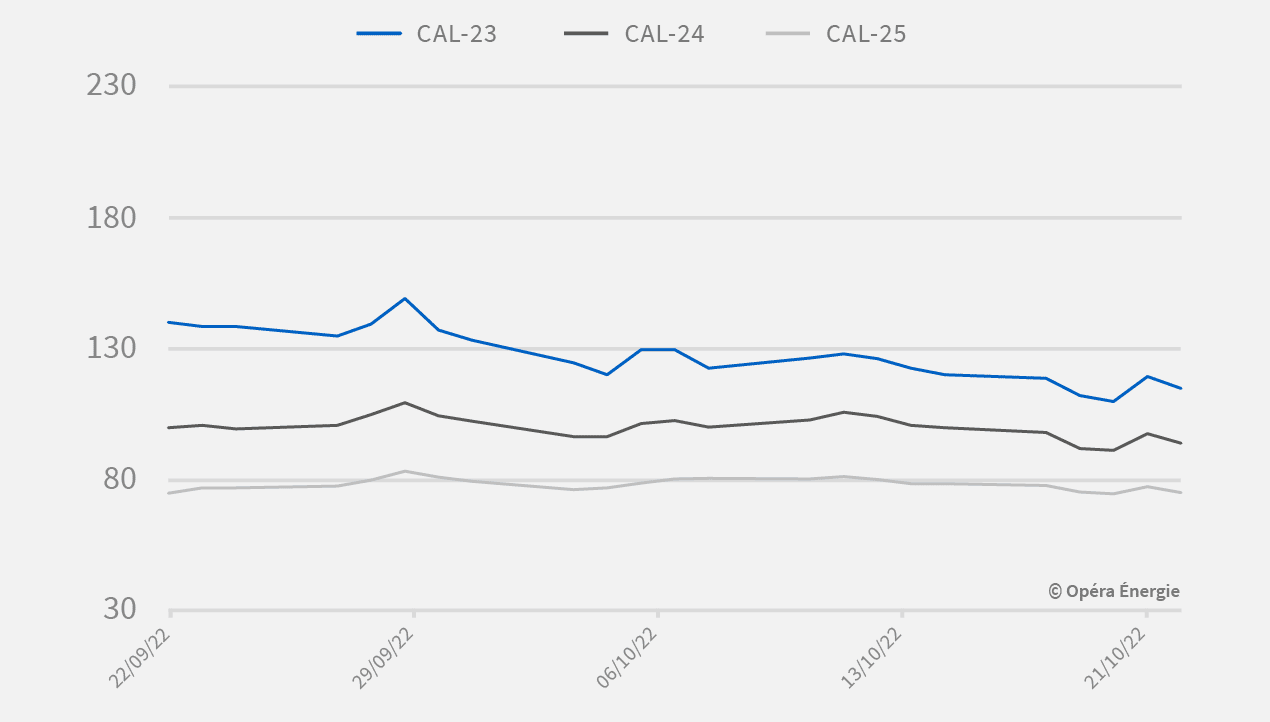

Evolution des prix du gaz sur la semaine avec clôture 21 octobre

- Cal- 23 : 136,503 €/MWh

Baisse : – 5,47 %

- Cal 24 : 105,044 €/MWh

Baisse – 7,85 %

- Cal-25 : 76,963 €/MWh

Baisse : – 6,26 %

Évolution du prix du gaz depuis 1 an (en €/MWh)

(Source EEX 21 octobre)

Evolution des prix du gaz depuis 1 mois (en €/MWh)

(Source EEX 21 octobre)

Semaine en dents de scie pour le Brent

Le pétrole est tiraillé par des signaux contradictoires. Les coupes volontaires de l’Opep +, l’approche de la fin d’utilisation des réserves stratégiques EU et du début de l’embargo sur le pétrole russe contribuent à soutenir les cours. Mais les marchés se trouvent aussi confrontés à un essoufflement de la demande, avec des perspectives économiques qui minent le pouvoir d’achat.

- Sur la semaine, le Brent pour livraison en décembre enregistre une hausse de + 2,04 % , clôturant à 93,50 $/b le 21 octobre.

Le carbone consolide

Dans l’attente de nouvelles orientations de la part de la Commission européenne, le carbone consolide en dessous des 70 €/MWh.

- Sur la semaine, le contrat pour livraison en décembre enregistre une hausse de + 1,03 % , clôturant à 68,72 €/t le 21 octobre.

Evolution du prix du carbone depuis 1 an (en €/MWh)

(Source EEX 21 octobre)

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.