Le parc de production nucléaire est sous tension. Le gouvernement français vient de demander à EDF, mais aussi aux autres énergéticiens, de débrider barrages et parcs éoliens afin de faciliter l’approvisionnement électrique du pays cet hiver. Côté gaz, l’AIE invite à préparer dès maintenant l’hiver 2023-24.

L’électricité en pause… jusqu’à quand ?

Les prix de l’électricité ont été stables à baissiers sur la semaine, à la faveur de la chute des prix du gaz et de températures clémentes. Pour autant, les tensions restent vives : EDF a en effet annoncé prolonger l’arrêt de 4 réacteurs et révisé ses prévisions de production à la baisse. 26 réacteurs nucléaires sont actuellement à l’arrêt sur un parc de 56.

Evolution des prix de l’électricité sur la semaine avec clôture des prix au 4 novembre :

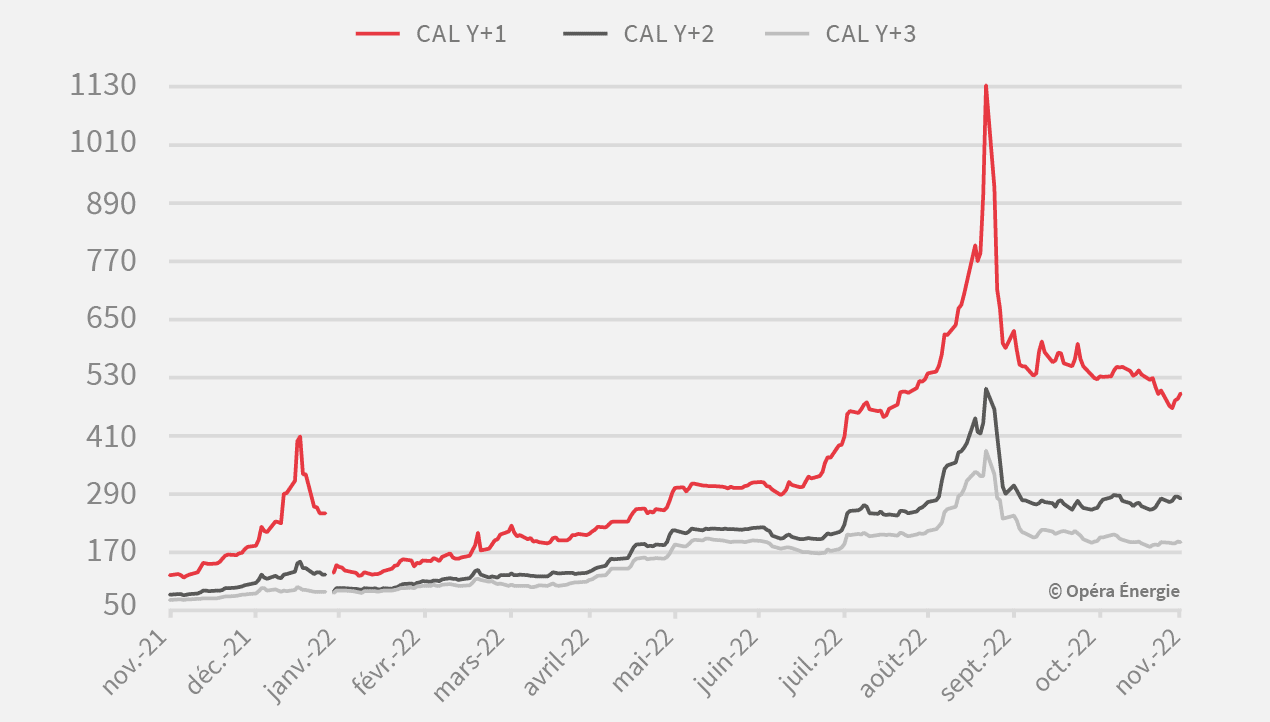

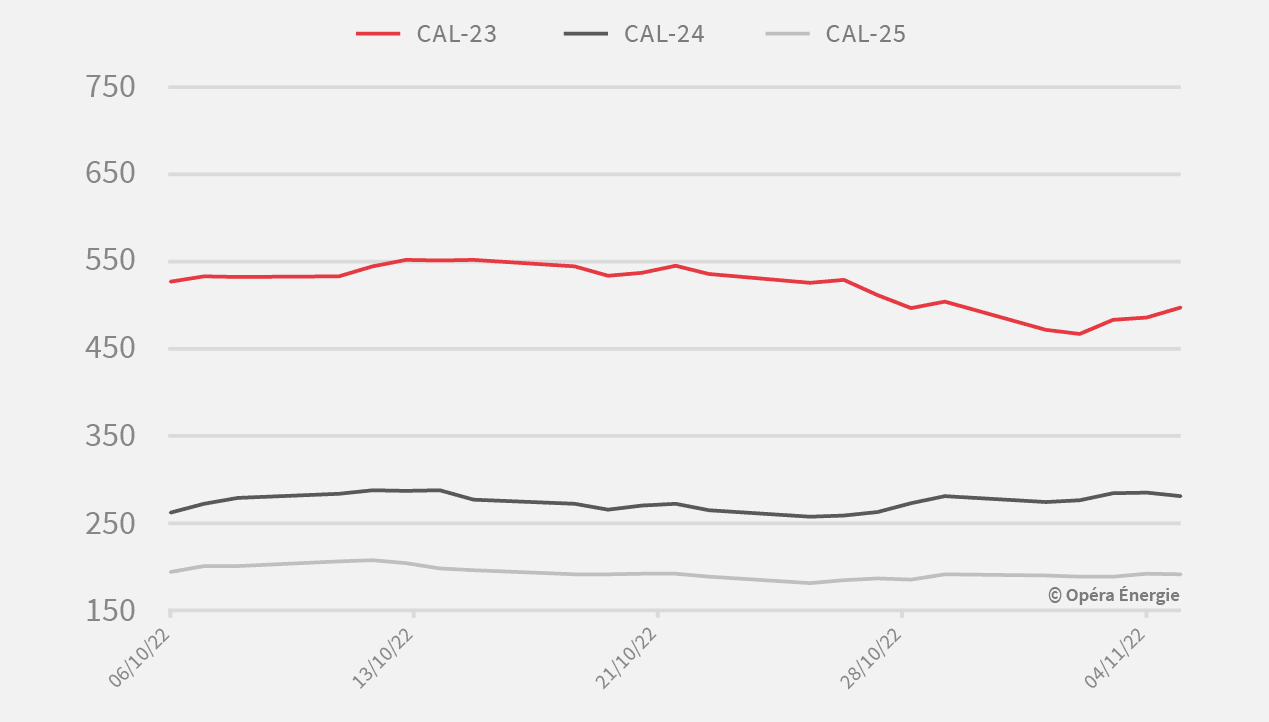

- Cal-23 : 496,04 €/MWh

Baisse : – 1,37 %

- Cal-24 : 280 €/MWh

Baisse :- 0,12 %

- Cal-25 : 190,35 €/MWh

Baisse : -0,26 %

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

(Source EEX – 4 novembre)

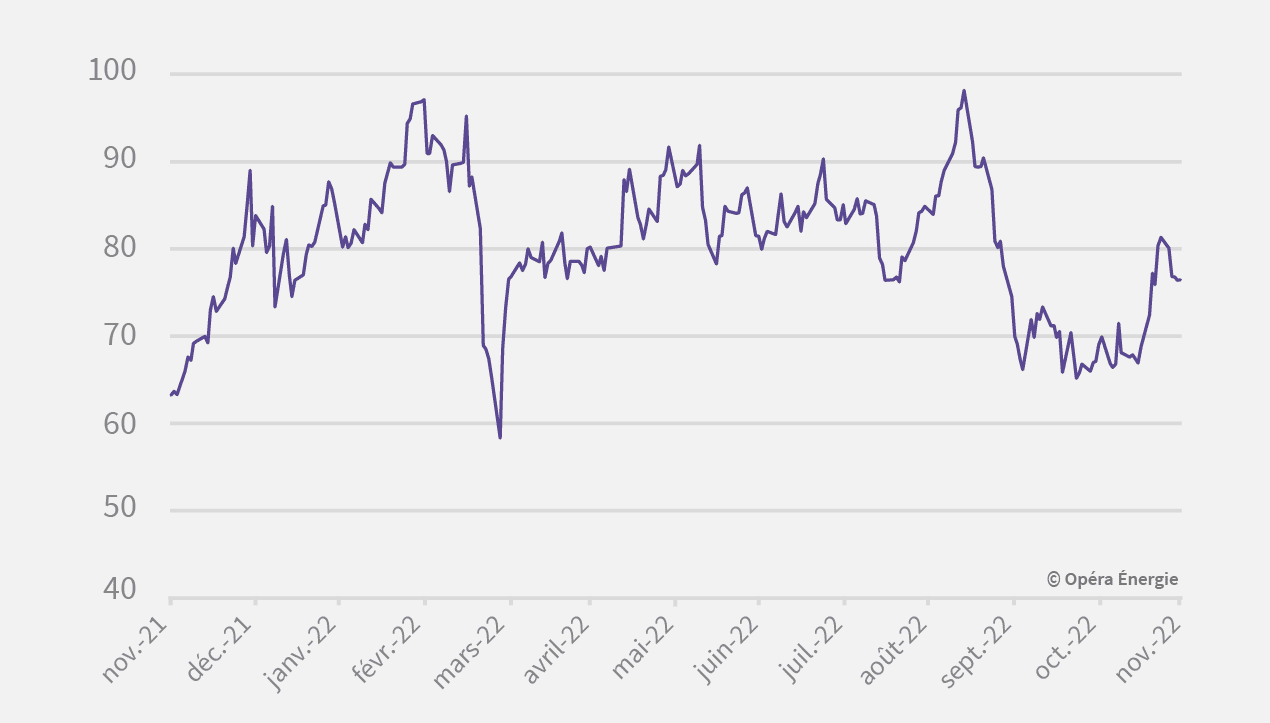

Évolution des prix de l’électricité depuis 1 mois (en €/MWh)

(Source EEX – 4 novembre)

Le gaz souffle, mais attention à l’excès d’optimisme

Les stocks européens sont remplis quasi à 100 %, les importations de GNL sont soutenues, les gazoducs tournent à plein régime, la consommation est en baisse, la météo plutôt douce… Autant de facteurs qui expliquent le repli des prix du gaz. Néanmoins, rien n’est gagné : pour l’AIE, l’Europe pourrait manquer de 30 milliards de m3 de gaz, pour l’hiver 2023-2024, entre arrêt du gaz russe et reprise chinoise.

Evolution des prix du gaz sur la semaine avec clôture des prix au 4 novembre :

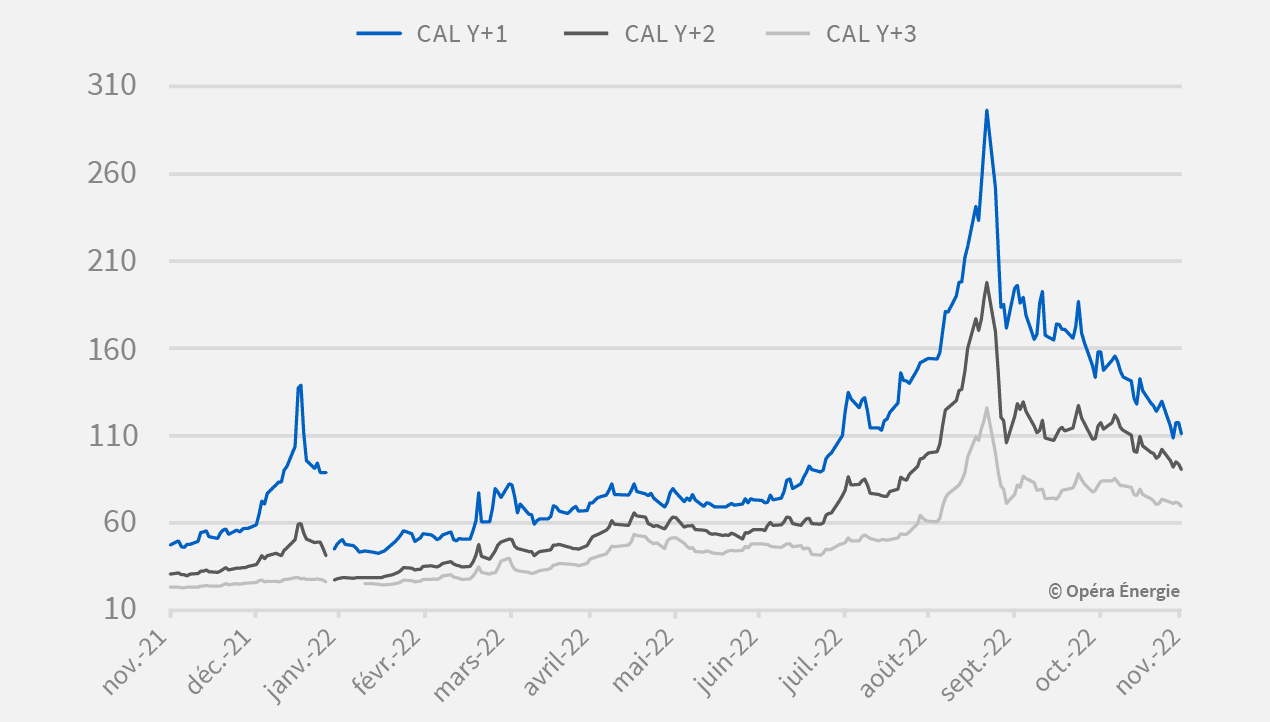

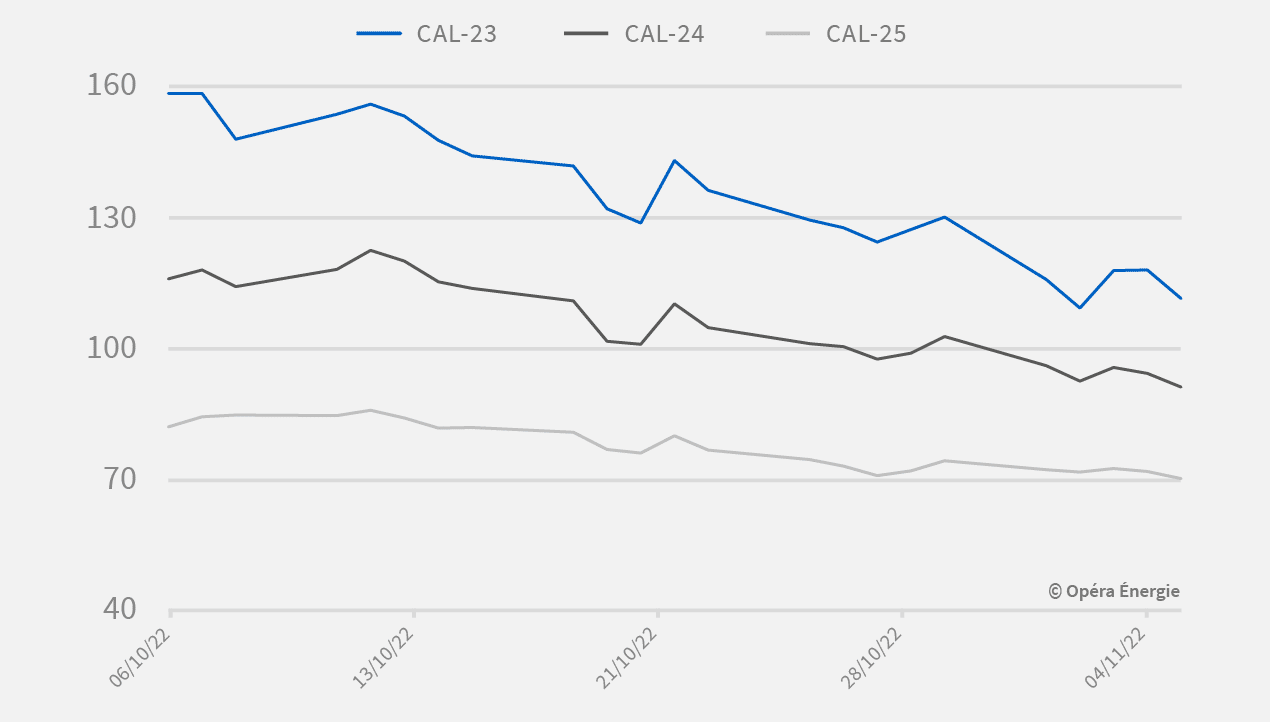

- Cal-23 : 132,76 €/MWh

Baisse : -8,09 %

- Cal-24 : 106 €/MWh

Baisse : -6,4 %

- Cal-25 : 78,1 €

Baisse : -3,1 %

Évolution du prix du gaz depuis 1 an (en €/MWh)

(Source EEX – 4 novembre)

Evolution des prix du gaz depuis 1 mois (en €/MWh)

(Source EEX – 4 novembre)

Le pétrole en hausse, entre offre contrainte et spéculations autour du marché chinois

Les marchés s’inquiètent toujours des signes de freinage de l’économie mondiale. Mais cette semaine, ils ont davantage réagi au resserrement à venir de l’offre, avec l’embargo UE et le plafonnement prévu du prix du pétrole. Ils ont aussi été soutenus par les rumeurs quant à un possible assouplissement de la politique sanitaire chinoise.

- Sur la semaine, le Brent enregistre une hausse de + 2,92 %, clôturant à 98,57 $/b le 4 novembre.

Le carbone recule

Après avoir accéléré la semaine passée, le carbone se replie, toujours dans l’attente des orientations UE. Certains analystes estiment que la forte hausse de la semaine dernière est due en partie à la clôture précipitée de positions courtes.

- Sur la semaine, le contrat pour livraison en décembre enregistre une baisse de – 5,97 % , clôturant à 76,36 €/t le 4 novembre.

Evolution du prix du carbone depuis 1 an (en €/MWh)

(Source EEX – 4 novembre)

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.