Le gaz, sujet de préoccupations économique, énergétique et géopolitique

Si les flux gaziers russes restent stables, les évolutions géopolitiques pourraient apporter à nouveau de la volatilité dans les jours à venir, notamment en cas de nouvelles sanctions à l’encontre de la Russie.

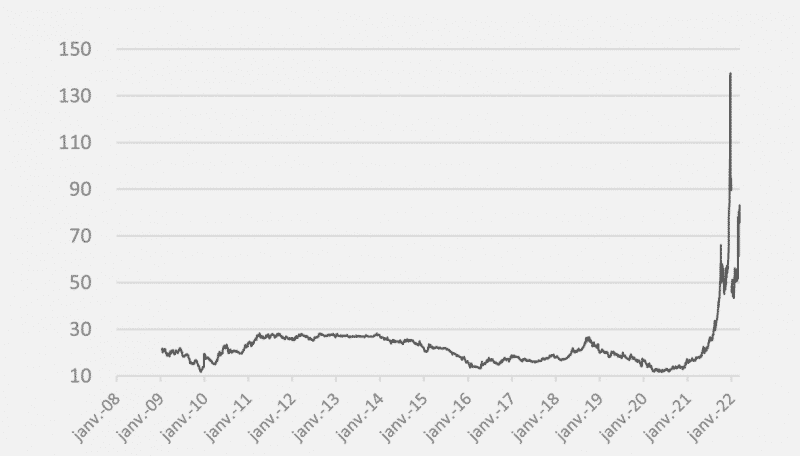

Evolution des prix du gaz depuis 2008 (en €/MWh)

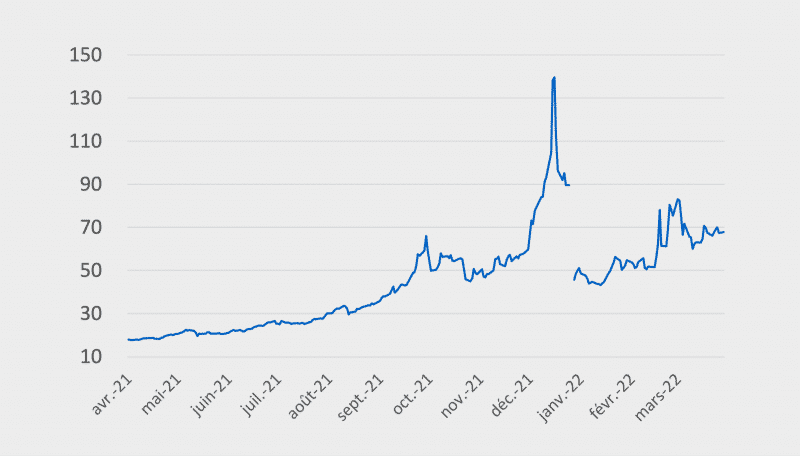

Evolution des prix du gaz depuis 1 an (en €/MWh)

Le pétrole hésite…

Le conflit en Ukraine oriente les cours à la hausse, dans un contexte marqué par la volatilité et la nervosité. Le marché redoute un embargo sur les 11,5 millions de barils produits chaque jour par la Russie. Déjà à 107,57 $/b le 1er mars, une 1ère depuis 2014, le Brent clôture à 112,67 $/b 11 mars. Le statu quo dans les négociations autour du nucléaire iranien soutient également les cours, éloignant la perspective d’un retour de la production de pétrole iranien sur le marché. Le Kremlin, acteur majeur des discussions, demande en effet aux Etats-Unis de garantir que les sanctions occidentales qui frappent l’économie russe n’affectent pas ses relations économiques avec l’Iran. La tension sur les cours du pétrole se poursuit tout le mois. Vendredi 25 mars, le baril grimpe à 120,65 $/b, à la suite d’un incendie d’infrastructures pétrolières saoudiennes par des rebelles yéménites. Il corrige à la baisse sur les derniers jours du mois, en raison de la forte reprise de Covid en Chine. Les marchés réagissent également favorablement aux annonces américaines de libérer jusqu’à 180 millions de barils de leurs réserves d’urgence. Le Brent termine le mois à 107,91 $/b… avant de repartir à la hausse en ce début d’avril.

Les prix long terme du gaz consolident

Début mars, dans un contexte d’incertitude extrême, le Cal-23 enregistre une hausse de + 20 €/MWh en une semaine et s’affiche à 82,40 €/MWh le 9 mars. À la moitié du mois, les prix à terme se sont détendus, sur toutes les échéances. Le 14 mars, le Cal-23 est à 65€/MWh ; le Cal-24 à 44€/MWh vs 51€/MWh une semaine plus tôt ; le Cal-25 à 32 €/MWh vs 40 €/MWh. Les flux de gaz russes demeurant à des niveaux élevés et l’absence d’embargo européen sur les exportations russes ont apaisé les marchés. Les observateurs restent cependant attentifs, tous les regards se portent désormais sur le remplissage des stocks en vue de l’hiver 2022-2023. Mercredi 23 mars, le président Vladimir Poutine annonce que Moscou n’acceptera plus de paiements en dollars ou en euros en échange de ses livraisons de gaz à l’Union européenne. Fébriles, les marchés ont immédiatement réagi à la hausse : le 23 mars, le Cal- 23 grimpe à 70,73 €/MWh, le Cal-24 à 48,06 €/MWh. Les marchés corrigeront tout aussi rapidement à la baisse, une fois passé l’effet de surprise de cette déclaration : contractuellement, l’exigence de Poutine n’est pas viable, comme l’ont souligné les pays du G7 lundi 28 mars. Les marchés ont aussi été rassurés par les déclarations américaines quant à la livraison de 15 milliards de m3 supplémentaires de GNL pour 2022. Le 4 avril, le Cal-23 traite à 67,87 € MWh.

L’horizon énergétique reste incertain à moyen comme à long terme

De nouvelles sanctions contre Moscou se préparent, suite au massacre de civils à Boutcha. Poutine a imposé aux Européens un paiement du gaz russe en roubles dès le 1er avril. Pour réduire sa dépendance au gaz russe l’Europe mise, entre autres, sur le GNL US : mais les prix de ce dernier sont en forte hausse et les infrastructures du vieux continent posent question (manque de terminaux et de points d’interconnexion).

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.