Contexte actuel : 2021 s’ouvre sous des auspices contradictoires

Le carbone fait flamber les prix de l’électricité rendant à ce jour les offres ARENH plus compétitives malgré les nombreuses incertitudes entourant le mécanisme. Les discussions entre l’UE, l’État français et l’électricien historique ont été repoussées et il n’y aucune visibilité sur le calendrier de cette réforme majeure pour l’achat d’électricité. La dernière enchère de capacité pour 2021 est sortie à 39 095.4 €/MW, le coût du mécanisme est multiplié par deux pour les consommateurs entre 2020 et 2021, renforçant ainsi l’attractivité des offres ARENH.

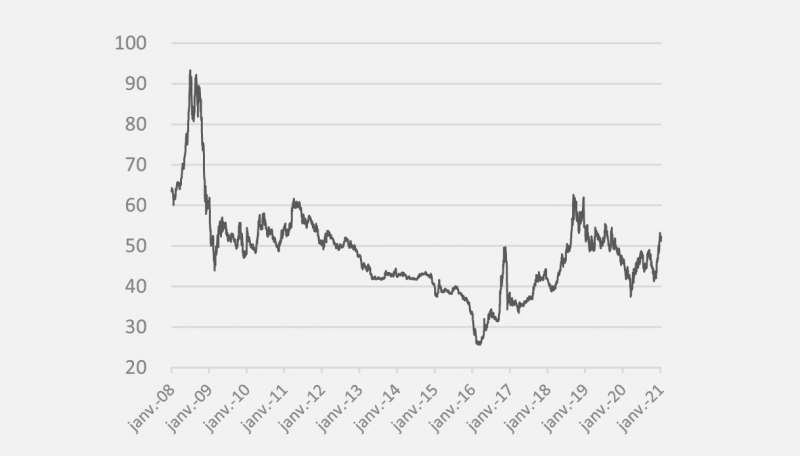

Évolution du prix de l’électricité depuis 2008 (en €/MWh )

(source EEX- 12 janvier 2021)

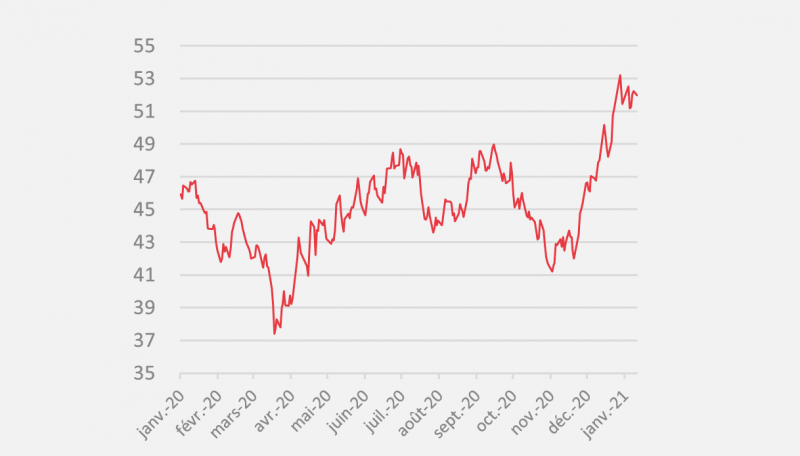

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

(source EEX- 12 janvier 2021)

Le carbone en marche rapide

Poussé par la hausse des fondamentaux, le marché du carbone accélère et franchit la barre des 30 € /tonne EUA dès le début du mois. Il continue de monter suite à la décision des 27 de réduire d’au moins 55 % les émissions de gaz à effets de serre européens d’ici 2030 et d’atteindre la neutralité carbone en 2050. Le 18 décembre, les prix des contrats Décembre 2021 et 2022 passent respectivement de 30,27 à 31,61 € /tonne EUA, et de 30,52 à 31,86 € /tonne EUA. Et ils finissent le mois sur de nouvelles hausses conjecturelles, entre le bas volume des échanges (dû à la période de fin d’année) et l’accord post brexit. Le contrat Décembre 2021 finit l’année à 32,84 €/tonne EUA, tandis que celui pour 2022 atteint 33,07 €/tonne EUA.

Les commodities en nette progression

Les prix calendaires du gaz terminent l’année en force, entérinant la tendance haussière entamée après l’été. Sur la courbe long terme, la forte demande asiatique qui fait flamber les prix du JKM accentue encore le mouvement. Les cargos de GNL se détournent ainsi de l’Europe pour approvisionner les territoires asiatiques. Du côté du baril, les prix continuent sur leur lancée des dernières semaines, dépassant les $50/b, des niveaux plus vus depuis mars 2020. Le démarrage des campagnes de vaccination et la volonté de Ryad de maintenir les coupes de production profitent aux cours de l’or noir. Ce dernier voit également ses prix soutenus par la décision de l’Iran d’enrichir de l’uranium : même avec Biden à la Maison Blanche, il y a peu de chance que les sanctions américaines contre les exportations du pétrole de la République islamique soient levées. Tiré par la reprise manufacturière chinoise et la demande thermique allemande, le charbon confirme lui aussi ses gains de novembre, en atteignant les $70/t.

L’électron sous influence haussière

Sur les courbes moyen et long terme, les prix suivent une tendance haussière, dans le sillage des prix du pétrole, du gaz, du charbon et, surtout, du CO2, facteur déterminant. De 47,35 €/MWh début décembre, le Cal 21 passe à 49,24 €/MWh, en milieu de mois, avant de grimper à 50,54 €/MWh le 24 décembre. Le Cal 2022 évolue de 50,20 à 51,64 €/MWh. En ce début d’année, l’électron continue d’être bien orienté dans un environnement rendu optimiste par les vaccins anti Covid, la sortie « en douceur » du Royaume-Uni et les espoirs de relance supplémentaire américaine. Cet enthousiasme perdurera-t-il face aux nouvelles restrictions sanitaires, en Europe notamment ?

Synthèse et préconisation

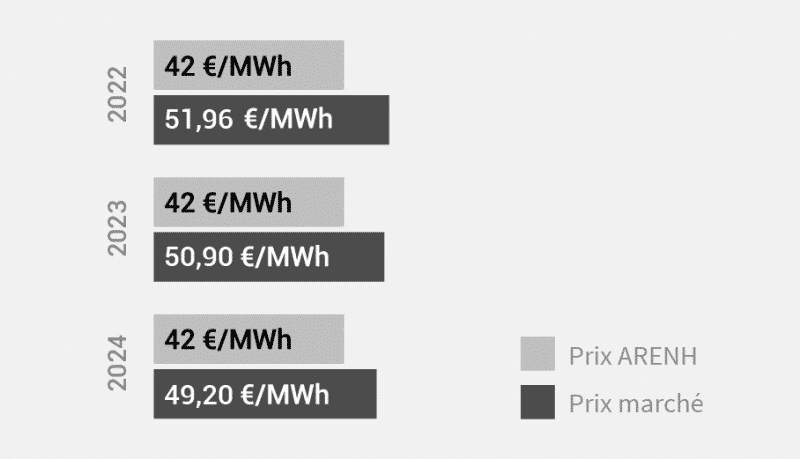

Il est urgent que le devenir du mécanisme ARENH soit connu. Aujourd’hui il s’agit de choisir entre une offre à prix fixe, offrant de la visibilité mais relativement chère en raison de la hausse des prix de marchés et de la capacité, et une offre ARENH,

plus compétitive aux premiers abords mais sans aucune garantie de maintien du niveau de prix pour 2022, 2023…

ARENH

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.