L’envolée des prix de l’énergie se répercutent sur l’ensemble de l’économie mondiale

Les prix du gaz évoluent à des niveaux jamais vus auparavant et la moindre annonce concernant les niveaux d’exportations russes sème le trouble sur les marchés. Heureusement, les prix longs termes laissent espérer un retour au calme dans quelques mois et à des niveaux de prix plus raisonnables.

Evolution des prix du gaz depuis 2008 (en €/MWh)

(source EEX – 25 novembre 2021)

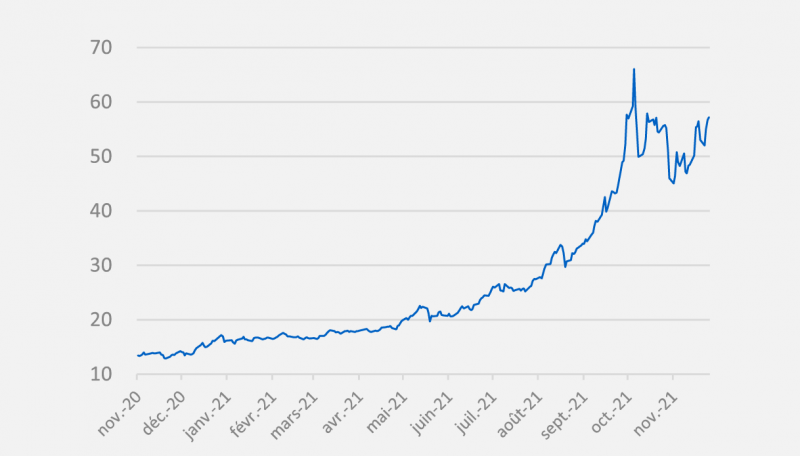

Evolution des prix du gaz depuis 1 an (en €/MWh)

(source EEX – 25 novembre 2021)

Le baril toujours haut

Octobre aura vu les prix du pétrole s’envoler, sur fond d’inquiétudes en termes d’offre et d’une demande en hausse. Le 25 octobre, le Brent clôture à 85,98 $/b. Début novembre, en dépit du souhait des pays consommateurs qui appelaient à un « geste », l’Opep + maintient sa feuille de route. La hausse de la production pour décembre sera donc de 400 000 barils jours.

Dans le sillage de Biden, plusieurs pays (Chine, Inde, Japon, UK) annoncent vouloir puiser dans leurs réserves stratégiques. Ces déclarations entrainent quelques séances baissières, les cours du brut étant aussi lestés par les nouvelles restrictions sanitaires en Europe.

Mais le baril rebondit rapidement et finit dans un tunnel haut (autour des 80$/b), encouragé par l’arrivée de la neige sur le Vieux continent et par la résurgence des tensions Bruxelles/Moscou à la frontière ukrainienne.

La tension sur les prix du gaz ne faiblit pas

En octobre, les prix du gaz atteignent des niveaux jamais vus. Le mois débute avec les contrats novembre, décembre et Q1-22 au-dessus des 100 €/MWh ! Le 5 octobre, le Cal-22 gaz grimpe à 66,04 €/MWh… avant de corriger dès la fin de semaine : le 11 octobre il affiche 50,38 €/MWh. L’annonce d’une hausse des exportations de gaz russe aura rassuré les marchés. Le prix du GNL européen se rapprochant de celui du GNL asiatique, les acteurs espèrent aussi que cela favorisera l’attrait des méthaniers pour les côtes de l’Union Européenne. Fin octobre, on constate ainsi un certain retour au calme avec des prix relativement stables. Le Cal-22 traite aux alentours de 55 €/MWh.

Début novembre, les prix se résorbent légèrement. Le 10 novembre, le Cal- 22 s’affiche à 46,85 €/MWh. Mais le répit sera de courte durée, entre les craintes liées à l’approvisionnement, les tensions liées à la crise migratoire en Biélorussie et l’annonce de la suspension de la certification de Nord Stream 2. Le Cal-22 grimpe de + 10 % dès le lendemain.

Les prix se sont légèrement détendus par la suite, la Russie augmentant le remplissage des stocks. La Norvège a également repris le rythme normal de ses exportations, après la résolution de problèmes techniques.

Les échéances lointaines suivent cette hausse, mais de manière timide. Le 23 nov, le Cal-22 gaz affiche 54,91 €/MWh, le Cal-23 33,13 €/MWh et le Cal-24 24,69 /MWh.

Le spectre d’un choc inflationniste et de nouvelles restrictions sanitaires

L’inflation et le variant Delta jouent les troubles fêtes de la reprise. Les principales économies mondiales voient les indices de leurs prix à la consommation grimper en flèche. L’Europe renoue avec des mesures de restriction. L’incertitude règne.

Synthèse et préconisation

Les prix des mois à venir et du 1er trimestre 2022 cotent à plus de 90 €/MWh, l’effort de trésorerie sur ces mois d’hiver peut être considérable pour des contrats indexés.

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.