Covid, guerre russo-ukrainienne, faible disponibilité nucléaire… nombre de facteurs pèsent sur les cours de l’électricité

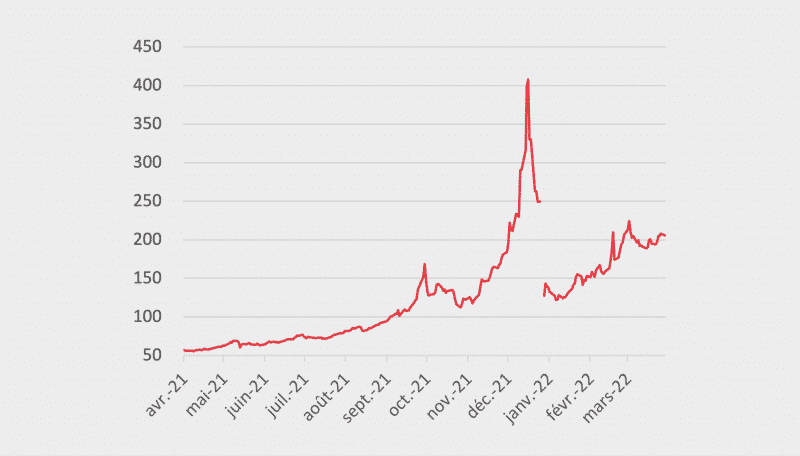

Début de mois, le Cal-23 enregistre une hausse de + 50 €/MWh en une semaine et s’affiche à 224 €/MWh le 8 mars. Courant mars, dans le sillage du gaz et du charbon, les prix de l’électricité se détendent. Le Cal-23 repasse en-dessous des 200 €/MWh le 14 mars. Fin du mois, le Cal-23 franchit à nouveau la barre des 200 €/MWh : les marchés s’inquiètent des conséquences de la guerre en Ukraine sur la sécurité énergétique et de la disponibilité nucléaire historiquement basse. Les pouvoirs publics n’excluent d’ailleurs pas le redémarrage de centrales à charbon pour l’hiver prochain, comme celle de Saint-Avold. Le 4 avril, le Cal-23 traite à 205,50 €/MWh.

Évolution du prix de l’électricité depuis 2008 (en €/MWh )

Évolution du prix de l’électricité depuis 1 an (en €/MWh)

Le CO2 a stoppé son rallye haussier

Après avoir frôlé les 100 €/t en février, le CO2 subit une sévère correction début mars, impacté par les cours boursiers et la liquidation de nombreuses positions spéculatives : le carbone chute à 55 €/t le 8 mars. Il remonte par la suite, traitant à 76 €/t le 15 mars, à contrecourant des prix du gaz. Les cours restent stables jusqu’à la fin du mois, les opérateurs de marché restent dans l’attente de signaux et des modalités de la mise en place du mécanisme de quotas carbone aux frontières européennes. Le CO2 consolide autour de 80 €/t.

Les fondamentaux évoluent au rythme de la guerre en Ukraine et d’une reprise du Covid

Après une hausse spectaculaire début mars (le contrat Month ahead a dépassé les 430 $/t le 8 mars), les cours du charbon corrigent à la baisse, la flambée épidémique en Chine limitant la demande mondiale. Ils continuent cependant à évoluer à des niveaux élevés (aux alentours des 270 $/t). Les cours du pétrole sont eux aussi sous tension, soutenus par le conflit en Ukraine, l’embargo maintenu sur la production iranienne et la production toujours maitrisée de l’Opep +. Ils se détendent fin mars : les nouveaux confinements en Chine pèsent sur la demande. En parallèle, l’administration Biden annonce libérer 1 million de barils de brut chaque jour, pendant les 6 prochains mois, la plus grande libération de pétrole de l’histoire de la Strategic Petroleum Reserve. Les marchés du gaz soufflent, tout en restant sur leurs gardes. En hausse début mars (le Cal-23 affiche 82,40 €/MWh le 9 mars), les prix à terme se détendent courant du mois. Les flux de gaz russes demeurant à des niveaux élevés, l’absence d’embargo européen sur les exportations russes et l’annonce de 15 milliards de m3 supplémentaires de GNL US pour 2022 semblent rassurer les marchés. Le 1er avril le Cal-23 traite à 67,43 €/MWh et le Cal-24 à 45,83 €/MWh.

ARENH

Les fournisseurs alternatifs ont massivement souscrit au complément d’ARENH distribué à partir du 1er avril (19.5 TWh commandés pour 20 TWh proposés) mais la CRE laisse planer le flou sur les modalités de répercussion de cet avantage aux consommateurs.

Sophie-Charlotte MARTIN, Conceptrice-Rédactrice spécialisée

Titulaire d'un master 2 en Lettres Classiques, complété d'un master 2 en Communication et d'un cycle web marketing à la CCI de Lyon, Sophie-Charlotte est intervenue sur des sujets aussi B2C que B2B, on et off line.

Régulièrement confrontée aux problématiques tertiaires et industrielles, elle s'est spécialisée en énergie. Aujourd'hui, elle garantit au quotidien la direction et la production éditoriale de l'entreprise. Sophie-Charlotte MARTIN est Responsable éditoriale d'Opéra Energie.