La CSPE est une taxe sur l’électricité payée par les entreprises, les collectivités et les particuliers. Elle a beaucoup augmenté depuis 2003, l’année de sa création. Aujourd’hui, elle représente une part importante de la facture d’électricité des professionnels. Mais plus précisément à quoi sert l’accise sur l’électricité (ex CSPE) ? Quel est son montant exact ? Par qui est-elle fixée ? Comment la réduire pour optimiser sa facture d’énergie ? Votre entreprise peut-elle prétendre à un taux réduit ou à une exonération ?

CSPE : définition

La CSPE est une taxe qui sert à abonder le compte d’affectation spéciale « transition énergétique » (CAS TE), aux côtés de la Taxe Intérieure de Consommation sur le gaz naturel (TICGN), de la Taxe Intérieure sur les houilles, lignites et cokes (TICC) et de la Taxe Intérieure de Consommation sur les produits énergétiques (TICPE).

Cette taxe est prélevée directement sur la facture d’électricité des consommateurs d’énergie.

La CSPE, désormais appelée accise sur l’électricité, est une taxe recouvrée par la Direction générale des Finances publiques depuis le 1er janvier 2022. Auparavant, elle était gérée par la Direction générale des douanes.

Quel est le montant de la CSPE depuis le 1er août 2025 ?

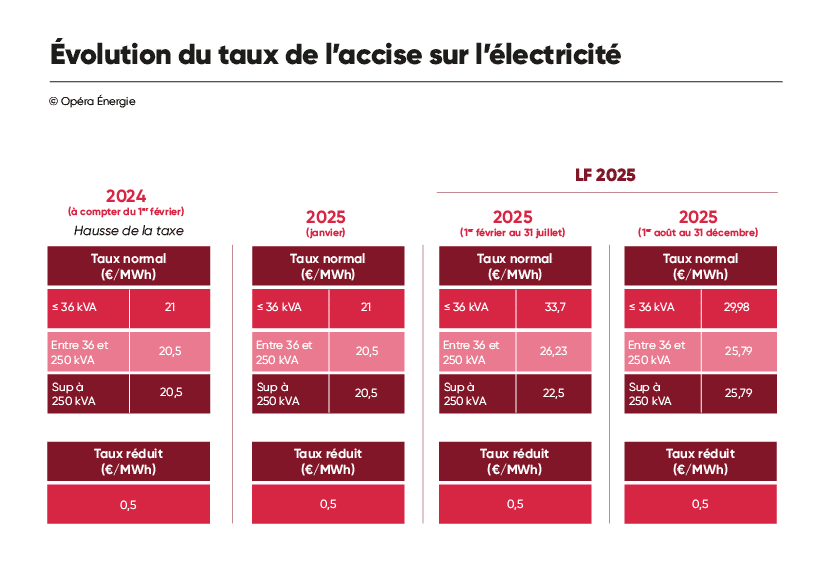

Depuis le 1er août 2025, la CSPE a été revue à la baisse pour les entreprises disposant d’un compteur d’une puissance inférieure à 36 kVA ou à 250 kVA. En revanche, elle a augmenté par rapport au 1er février 2025 pour celles dont la puissance dépasse 250 kVA.

Actuellement, le montant de la CSPE (renommée « accise sur l’électricité) est fixé à :

- 29,98 €/MWh pour la catégorie « ménages et assimilés » ;

- 25,79 €/MWh pour la catégorie « PME » ;

- 25,79 €/MWh pour la catégorie « Haute puissance »

Ce tableau plus détaillé présente les taux en vigueur en fonction de la puissance souscrite et du type de consommateur :

| Consommateurs | Puissance souscrite | Tarifs de la CSPE à partir du 1er août 2025 |

|---|---|---|

| Ménages et assimilés | <36 kVA | 29,98 €/MWh |

| PME | 36 à 250 kVA | 25,79 €/MWh |

| Haute puissance | >250 kVA | 25,79 €/MWh |

CSPE : évolution du montant de la taxe en 2025

L’infographie ci-dessous reprend les différents montants de la CSPE en 2025 :

CSPE : comment le montant a évolué au fil du temps ?

A quoi sert la CSPE ?

La CSPE sert à financer la transition énergétique de l’Hexagone mais également des dispositifs de solidarités sur l’énergie.

De ce fait, elle sert à financer :

- Les politiques de soutien aux énergies renouvelables ;

- Une partie des surcoûts de production d’électricité dans les zones non interconnectées (ZNI) au réseau électrique métropolitain (Corse, DOM, îles bretonnes…) ;

- La cogénération (production de chaleur et d’électricité) ;

- Les tarifs sociaux du gaz et de l’électricité (aujourd’hui remplacés par le chèque énergie) ;

- Le soutien à l’injection de biométhane dans les réseaux de gaz.

Qui paie la CSPE ?

La CSPE s’applique dès lors que l’électricité est consommée par un utilisateur final, que cette électricité soit achetée auprès d’un fournisseur d’électricité ou qu’elle soit produite directement par l’utilisateur final. Cela signifie que même les autoproducteurs ou autoconsommateurs paient la taxe , (exception faite de l’électricité autoproduite et entièrement autoconsommée chez les producteurs d’énergie produisant moins de 240 GWh/an).

Depuis le 1er janvier 2016, il n’y a plus de seuil minimal pour être taxé, ni de plafonnement. La taxe est due par les fournisseurs pour toute livraison à un consommateur final ou toute consommation finale, quelle que soit la puissance souscrite, même inférieure à 250 kVA, contrairement à ce qui était appliqué auparavant. La CSPE intègre également l’électricité produite dans le cadre de cogénérations à haut rendement.

Cette taxe est prélevée directement sur les factures d’électricité des consommateurs particuliers ou professionnels. Le taux est fixé 20,50 € le MWh en 2024 pour les entreprises avec une puissance de compteur > 36 kVA. Chez EDF, l’accise sur l’électricité ne sera pas plus ou moins élevée que chez un fournisseur alternatif.

Y sont assujettis les entreprises et les particuliers qui la paient sur leur facture d’énergie. Elle est reversée aux services de la Direction générale des Finances publiques par le fournisseur d’électricité.

Le montant dépend donc du nombre de kWh consommés sur l’année. Plus vous consommez, plus le chiffre sera important.

Mis à part quelques exceptions, l’ensemble des usagers de l’électricité est concerné par l’accise sur l’électricité. A ce titre, tous les départements français sont concernés. Elle est, en effet, perçue sur l’ensemble du territoire douanier de l’Hexagone / la France continentale, la Corse mais aussi les îles françaises voisines du littoral, ainsi que les départements d’outre-mer (Guyane, Martinique, Guadeloupe et Réunion, et Mayotte).

Depuis 2016, elle a également été étendue aux livraisons et consommations effectuées à Saint-Pierre-et-Miquelon.

Qui est redevable de la CSPE en 2025 ?

Si tous les consommateurs paient l’accise sur l’électricité, ils n’en sont pas tous redevables. Deux types de profil peuvent être concernés :

- Les fournisseurs d’électricité : on entend par fournisseur d’électricité « celui ou celle qui produit ou achète de l’électricité en vue de la revendre à un consommateur final ». La taxe est générée à partir du moment où il y a livraison d’électricité d’un point A à un point B, en France, à destination d’un utilisateur final. Exigible au moment de la livraison, elle peut aussi l’être seulement au moment du débit, sous certaines conditions. Attention : le montant de la taxe dû par les fournisseurs doit apparaître distinctement, en addition au prix de vente de l’électricité, sur les factures qu’ils émettent ou qui sont émises pour leur compte.

- Celles et ceux qui produisent de l’électricité mais l’utilisent pour leurs propres besoins. Le fait générateur de la taxe et son exigibilité interviennent lors de la consommation de l’électricité.

Comment déclarer l’accise sur l’électricité (ex CSPE) ?

Ceux pour qui la consommation ou la fourniture d’électricité est supérieure à 40 térawattheures doivent s’acquitter de leur mensualité avant le 15 du mois suivant, via un formulaire du service public et faire leur déclaration 1 fois par trimestre, avant le 25 du mois suivant le trimestre civil concerné.

Ceux pour qui la consommation ou la fourniture d’électricité est inférieure à 40 térawattheures doivent s’acquitter de leur mensualité et transmettre leur déclaration de manière concomitante 1 fois par trimestre, avant le 25 du mois suivant le trimestre civil concerné, via un formulaire du service public.

Comment est fixé le montant de l’accise sur l’électricité ?

Le taux d’imposition est désormais arrêté par le Parlement et non plus par le ministre en charge de l’Energie. Les recommandations de la Commission de Régulation de l’Energie (CRE) continuent d’être la base de travail de référence (l’organisme soumet un taux d’imposition calculé sur la base des charges prévisionnelles de l’année N+1).

Accise sur l’électricité : quel impact sur la facture d’électricité des entreprises ?

La CSPE fait partie des taxes les plus importantes sur l’énergie. En moyenne, elle correspond à 25% hors TVA de la facture d’électricité.

L’accise sur l’électricité est-elle soumise à la TVA ?

Oui, elle rentre effectivement dans l’assiette de la TVA sur l’électricité. Elle est ainsi taxée à 20%.

Bon à savoir : il peut arriver que des excédents soient facturés. Il est alors possible de demander un remboursement.

Est-il possible de bénéficier d’une exemption de l’accise sur l’électricité ?

On peut prétendre à une exemption de l’accise sur l’électricité, si la consommation d’électricité correspond à l’un des 3 cas de figure suivants :

- Électricité utilisée pour la production d’électricité ;

- Électricité produite à bord de bateaux ;

- Électricité produite par de petits producteurs qui la consomment pour leurs propres besoins. La définition de cette catégorie est stricte : elle désigne les personnes qui exploitent des installations de production d’électricité dont la production annuelle n’excède pas 240 millions de kilowattheures par site de production. Cette disposition s’applique également à la part, consommée sur le site, de l’électricité produite par les producteurs d’électricité pour lesquels la puissance de production installée sur le site est inférieure à 1 000 kilowatts.

Une réduction de la CSPE pour certaines entreprises

Certaines entreprises peuvent bénéficier d’un taux réduit ou d’une exonération. Pour savoir si l’on est éligible, on peut demander de l’aide à un courtier en énergie, comme Opéra Energie.

Est-il possible de bénéficier d’une taxation à taux réduit de l’accise sur l’électricité ?

On peut prétendre à une taxation à taux réduit de la CSPE, si la consommation d’électricité correspond à l’un des cas de figure suivants :

- Électricité utilisée par les entreprises qui exploitent des installations industrielles électro-intensives exposées à un risque important de fuite de carbone ;

- Électricité utilisée par les entreprises qui exploitent des installations hyper-électro-intensives ;

- Le transport guidé de personnes et de marchandises par train, métro, tramway, câble et trolleybus ;

- Le transport collectif routier de personne ;

- Les entreprises ayant des besoins en électricité pour la manutention portuaire (dont le niveau d’électro-intensité est au moins égal à 0,5%) ;

- Les centres de stockage de données numériques (fraction qui excède 1 GWh sur une année civile) ;

- L’exploitation des aérodromes ouverts à la circulation aérienne publique (dont le niveau d’électro-intensité est au moins égal à 0,5%) ;

- L’alimentation à quai des engins flottants utilisés à des fins commerciales ou pour les besoins des autorités publiques.

Les taux réduits de l’accise sur l’électricité échelonnent normalement entre 0,5 et 12 €/MWh pour les entreprises éligibles. Les taux normaux ont été tous minorés à 0,5 €/MWh en 2022 et 2023 pour toutes les entreprises (y compris celles non éligibles aux taux réduits).

La loi de finances 2024 a prolongé la minoration du taux réduit à 0,5 €/MWh mais uniquement pour les entreprises éligibles aux taux réduits

A noter : une installation est dite hyperélectro-intensive si et seulement si elle vérifie les deux conditions suivantes :

- Sa consommation d’électricité représente plus de 6 KWh par euro de valeur ajoutée ;

- Son activité appartient à un secteur dont l’intensité des échanges avec des pays tiers, telle que déterminée par la Commission européenne aux fins de l’article 10 bis de la directive 2003/87/ CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d’échange de quotas d’émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/ CE du Conseil, est supérieure à 25 %.

Comment faire pour bénéficier d’une exemption, exonération ou d’une taxation à taux réduit de l’accise sur l’électricité en 2025 (ex CSPE) ?

Certaines entreprises peuvent bénéficier d’une exonération de la CSPE en 2025. Les entreprises éligibles doivent dans ce cas réaliser des démarches pour être exonérées.

Les utilisateurs, livrés par un fournisseur, sont tenus d’adresser à ce dernier une attestation précisant les usages exonérés, exemptés ou taxés à taux réduit. Ils indiquent sur cette attestation, en pourcentage des quantités totales livrées, la part d’électricité utilisée en exemption, en exonération ou à taux réduit de la CSPE. L’attestation correspond au formulaire Cerfa N° 16196*02 qui est disponible sur le site des impôts.

Est-il possible de bénéficier d’une exonération de la CSPE en 2025 ?

Il est possible d’être exonéré dans les cas où l’électricité est :

- Consommée dans des procédés métallurgiques, de réduction chimique ou d’électrolyse ;

- Consommée pour la production d’un produit, représentant plus de la moitié du coût du produit ;

- Utilisée dans le processus de fabrication de produits minéraux non métalliques ;

- Utilisée à l’intérieur des établissements de production de produits énergétiques ;

- Utilisée pour produire de l’électricité ;

- Produite à bord de bateaux ;

- Produite et consommée par de petits producteurs ;

- Acquise pour compenser les pertes des réseaux de transport et de distribution d’électricité.

CSPE: quand demander le remboursement en 2025 ?

Le remboursement de la CSPE peut s’effectuer sous 2 ans. Il est rétroactif. Cela signifie que l’on peut demander le remboursement des dépenses de 2022 jusqu’au 31 décembre 2024 et les dépenses de 2023 jusqu’au 31 décembre 2025. En général, les délais de traitement par le service des impôts sont de 6 mois environ.

Après avoir testé votre éligibilité à l’optimisation de CSPE, vous pouvez demander à Opéra Énergie de vous accompagner dans vos démarches.

Accise sur l’électricité : quels achats peuvent être admis en franchise ?

Le champ des achats admis en franchise de la taxe TICFE est mince. Il ne concerne que les achats réalisés par les gestionnaires de réseaux publics de transport et de distribution d’électricité pour compenser les pertes inhérentes aux opérations de transport et de distribution de cette énergie.

CSPE : historique et évolutions

Aux origines de la taxe CSPE : la TICFE

La Contribution au Service Public de l’Électricité, entrée en vigueur en 2003, permettait d’assurer le financement public des charges de service public de l’électricité, comme le rappelle la CRE telles que :

- les charges supportées par les fournisseurs ;

- le fonds de péréquation de l’électricité ;

- les surcoûts des politiques de soutien aux énergies renouvelables…

Mais depuis 2003, elle a beaucoup évolué. La CSPE telle qu’elle est appliquée aujourd’hui résulte d’une fusion avec une autre taxe : la Taxe Intérieure sur la Consommation Finale d’Électricité (TICFE).

Crée en 2001, jusqu’au 31 décembre 2015, la TICFE formait l’une des 3 composantes de ce que l’on appelait la Taxe sur la Consommation Finale d’Électricité (TCFE). Dans ce cadre, les deux autres composantes étaient :

- la Taxe Communale sur la Consommation Finale d’Électricité (TCCFE) ;

- la Taxe Départementale sur la Consommation Finale d’Électricité (TDCFE).

Reversée à l’État, la TICFE taxait les consommateurs présentant une puissance supérieure à 250 kVA (Profil Tarif Vert), tout en ménageant des possibilités d’exonération. En 2015, le produit de la TICFE était de 61 millions d’€ et son tarif de 0,5 € le MWh.

Puis, au 1er janvier 2016, la TICFE est sortie du régime de la TCFE : dans le cadre de la réforme de la fiscalité énergétique initiée en 2015, elle devient une taxe autonome, voit ses modalités et champs d’application évoluer, jusqu’à être rebaptisée CSPE (Contribution au service public de l’électricité).

En 2016, la TICFE est devenue autonome pour être fondue dans la CSPE. Depuis cette date, TICFE et CSPE désignent donc la même entité. Ce changement a été officialisé par la loi de finances rectificative votée le 17 décembre 2015.

Pourquoi a-t-il fallu intégrer la CSPE à la TICFE ?

Plusieurs raisons justifiaient la réforme de la CSPE.

D’une part, elle devait être ramenée dans le giron du Parlement. En effet, jusqu’alors, ce dernier n’avait pas autorité sur le taux d’imposition de la CSPE, alors même que l’une de ses fonctions est d’établir l’assiette, le taux et les modalités de recouvrement des impositions. Un taux d’imposition loin d’être négligeable, puisqu’il n’a cessé d’augmenter depuis ses débuts, passant 3€ / MWh en 2003 à 19,5 € / MWh en 2015.

D’autre part, elle allait à l’encontre du Droit Européen, de par sa nature « floue » : la CSPE de 2003 n’avait en effet pas de finalités spécifiques. Elle servait à financer des charges de service public diverses et variées sans pour autant vraiment correspondre à une accise sur l’énergie, stricto sensu, au regard de ses dispositifs de plafonnement intégrés.

Enfin, elle assurait des dépenses trop importantes pour rester en marge du budget de l’état : elle finançait les politiques de soutien aux énergies renouvelables, elle couvrait les coûts de transports d’énergie en faveur des zones éloignées des réseaux de distribution (Corse et T.O.M compris), elle alimentait le budget du Médiateur national de l’énergie… Et c’est encore sur la CSPE que reposait le financement des tarifs de première nécessité à destination des ménages les plus en difficulté.

C’est pourquoi, elle a été fusionnée avec la TICFE pour former une nouvelle CSPE, appliquée au 1er janvier 2016.

Une fusion qui n’est pas sans conséquence : plus de seuil d’exonération à 240 GWh, plus de plafonnement de la contribution à 627 783 € par site ni de plafonnement de la contribution à 0,5% de la valeur ajoutée (article L. 121 du Code de l’énergie).

Existe-t-il une accise sur le gaz ?

Oui, il existe une taxe similaire pour le gaz : la TICGN (taxe intérieure de consommation sur le gaz naturel). Comme pour l’électricité, certaines entreprises sont éligibles à une exonération de l’accise sur le gaz.

Diplômée d’un Master 2 du CELSA-Paris Sorbonne, Caroline s’est lancée comme rédactrice et chargée de communication éditoriale indépendante en 2017. Intéressée par les problématiques liées à la transition énergétique et à la mobilité, elle travaille avec Opéra Énergie depuis 2019.

Experte sur les problématiques liées à l'énergie et la rénovation énergétique, elle ambitionne à travers ses articles de faire de la pédagogie sur le marché du gaz et de l’électricité, en constante évolution.